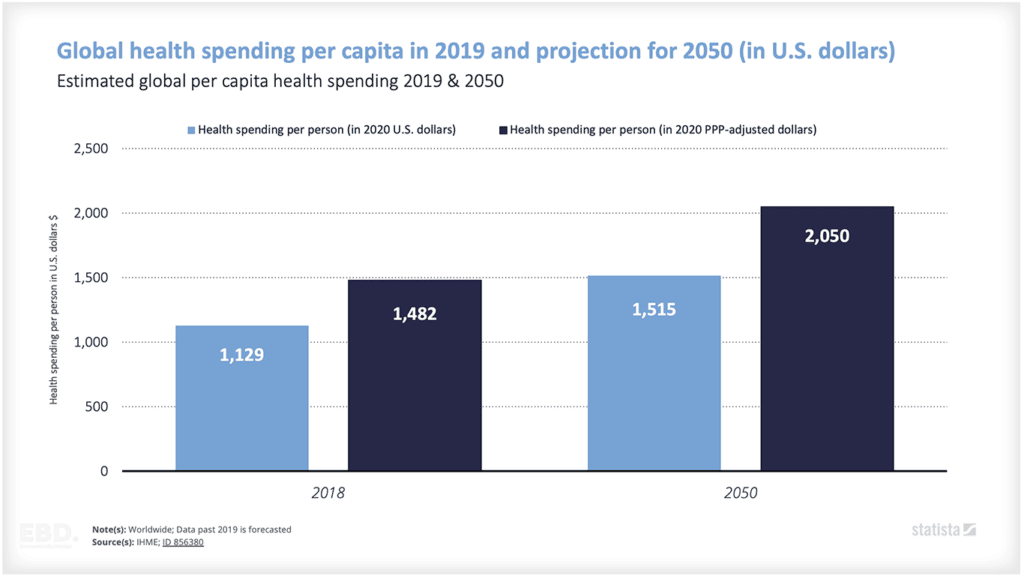

Finanzierung des Gesundheitswesens

Die Finanzierung des Gesundheitswesens ist eine wichtige Voraussetzung für eine flächendeckende Gesundheitsversorgung (Universal Health Coverage, UHC). Sie stellt sicher, dass die Menschen Zugang zu der von ihnen benötigten universellen Gesundheitsversorgung haben, ohne finanzielle Not leiden zu müssen.

Es gibt viele verschiedene Möglichkeiten, Geldmittel durch das Gesundheitssystem fließen zu lassen, aber alle Systeme haben vier Grundelemente:

Finanzierung und Einnahmequellen

Dies ist der Fall, wenn Mittel von den Menschen gesammelt werden, um für die Gesundheitsversorgung zu zahlen. Dies kann in großem Umfang durch staatliche Beiträge, Steuern, Sozialversicherungsbeiträge, private Versicherungsbeiträge oder philanthropische Beiträge geschehen. Dazu gehören auch Zahlungen aus eigener Tasche durch Einzelpersonen, die im Bedarfsfall direkt für die Behandlung aufkommen.

Risikopooling

Die in großem Umfang gesammelten Mittel können so gebündelt werden, dass sie effizienter und effektiver eingesetzt werden können. Das bedeutet, dass die Risiken, die mit der Inanspruchnahme von Gesundheitsleistungen verbunden sind, auf eine größere Gruppe von Menschen verteilt werden, was dazu beiträgt, die Kosten niedrig zu halten. Die Bündelung kann durch einen einzigen Fonds für ein ganzes Gesundheitssystem, durch regionale Fonds für subnationale Systeme oder durch mehrere Fonds für bestimmte Bevölkerungsgruppen erfolgen.

Strategische Beschaffung

Poolfonds werden für den Kauf von Gesundheitsleistungen für eine Gruppe verwendet. Dies kann direkt durch die Regierung oder durch private Versicherer geschehen. Sie schließen Verträge mit Anbietern ab, legen Preise fest und stellen sicher, dass die Qualitätsstandards eingehalten werden.

Zahlungsmodelle für Anbieter

Die Leistungserbringer (wie Krankenhäuser und Ärzte) müssen für die von ihnen erbrachten Gesundheitsleistungen bezahlt werden. Dies kann durch eine Vielzahl von Modellen geschehen, durch Kopfpauschalen, Blockfinanzierung, Einzelpostenfinanzierung, Leistungsentgelte, fallbezogene Zahlungen oder eine Mischung aus einigen oder allen. Sie kann Anreize zur Leistungsverbesserung enthalten oder vom Erreichen vorher vereinbarter Ergebnisse abhängig gemacht werden.

Der Schwerpunkt dieser ökonomischen Betrachtungsweise liegt auf dem Risikopooling oder dem Pooling von Fonds.

Risikopooling oder Pooling von Fonds

Die Kosten für die Bereitstellung von Gesundheitsleistungen für eine Person können sehr hoch und sehr ungewiss sein. Nicht jeder kann es sich leisten, für seine Gesundheitsfürsorge zu bezahlen oder auch nur die wahrscheinlichen Kosten zu planen, die im Laufe seines Lebens auf ihn zukommen können.

Für den Einzelnen ist es sehr schwierig, seine Gesundheitsrisiken und die potenziellen Kosten von Gesundheitsrisiken während seines Lebens vorherzusagen. Die Risiken steigen in der Regel in verschiedenen Lebensphasen (z. B. Geburt und frühe Kindheit, Geburten, Alter) und als Folge schädlicher Verhaltensweisen (z. B. Rauchen, übermäßiger Alkoholkonsum, geringe körperliche Aktivität). Um die Sache noch komplexer zu machen, wird das unterschiedliche Risiko weitgehend durch die weiter gefassten sozialen Determinanten der Gesundheit bestimmt (z. B. Beschäftigung, Wohnverhältnisse und Umwelt).

Aus diesen Gründen muss der Einzelne Zugang zu einem System haben, das es ihm ermöglicht, das Risiko einer finanziellen Notlage aufgrund von Krankheit zu teilen. Durch die Zusammenlegung von Fonds werden die Risiken hoher Gesundheitskosten, die durch Krankheit entstehen, auf eine große Zahl von Menschen verteilt.

Die WHO definiert den Zweck der Risikobündelung als "Verteilung des finanziellen Risikos auf die Bevölkerung, so dass kein Einzelner die volle Last der Kosten für die Gesundheitsversorgung trägt".

Was sind die verschiedenen Arten von Risikopooling?

Smith et al. (2004) haben vier Arten von Risikopooling festgelegt:

Keine Risikobündelung

Hier zahlt jede Person selbst für ihre gesundheitlichen Bedürfnisse, und die gesamte Haftung liegt bei der Person selbst.

Einheitliches Risikopooling

Hier werden alle Gesundheitsrisiken für eine Bevölkerung in einem einzigen nationalen Fonds zusammengefasst.

Fragmentierte Risikobündelung

Dabei handelt es sich um eine Reihe von unabhängigen Risikopools für verschiedene Bevölkerungsgruppen.

Integriertes Risikopooling

Hier werden Finanztransfers über fragmentierte Risikopools hinweg vorgenommen, um die gesundheitlichen Ungleichheiten und die Risiken einer unzureichenden finanziellen Absicherung, die sich aus der fragmentierten Risikopoolbildung ergeben, abzumildern.

Risikopooling kann auf gleichen Beiträgen beruhen, die einen Transfer von den Gesunden zu den Kranken ermöglichen. Sie können aber auch auf einkommensabhängigen Beiträgen beruhen, die häufig eine Umverteilung von den wohlhabenderen zu den ärmeren Mitgliedern ermöglichen.

Die Beiträge können auch von der Beschäftigung abhängig gemacht werden, was eine Umverteilung von denjenigen, die arbeiten können, zu denjenigen, die nicht arbeiten können, ermöglicht. Sie können auch denjenigen helfen, die zum Beispiel aufgrund ihres Alters einem höheren Gesundheitsrisiko ausgesetzt sind.

Wie unterscheidet sich die Risikobündelung in der Welt?

Es gibt kein einheitliches Konzept für das Risikopooling, und die Art und Weise, wie es umgesetzt wird, ist von Land zu Land unterschiedlich. In einigen Ländern erfolgt die Risikobündelung über ein einheitliches System, bei dem alle Risiken in einem einzigen nationalen Fonds gebündelt werden. In anderen Ländern erfolgt das Risikopooling über ein fragmentiertes System, bei dem es eine Reihe unabhängiger Risikopools für verschiedene Bevölkerungsgruppen gibt.

Risikopooling in Ländern mit hohem Einkommen

In Ländern mit hohem Einkommen ist eine einheitliche Risikopoolung oder eine integrierte Risikopoolung in irgendeiner Form üblich. Sogar in den USA können Risiken auf der Grundlage des Einkommens(Medicaid), des Alters(Medicare und das Children's Health Insurance Program) und der Beschäftigung (mit Unterstützung durch das Affordable Care Act) gepoolt werden.

Trotzdem gibt es in den USA immer noch keine universelle Gesundheitsversorgung, da knapp über 9 % der Bevölkerung nicht versichert sind (2021).

Risikopooling in Ländern mit niedrigem/mittlerem Einkommen

Risikopooling in Ländern mit niedrigem und mittlerem Einkommen (LMICs) kann verschiedene Formen annehmen. In einigen Fällen gibt es vielleicht überhaupt keinen Risikopool, da jeder Einzelne für seine eigene Gesundheitsversorgung verantwortlich ist. In anderen Fällen kann es ein fragmentiertes Risikopooling mit einer Reihe unabhängiger Risikopools für verschiedene Bevölkerungsgruppen geben.

In anderen Fällen kann es eine Form von integriertem Risikopooling geben, bei dem Finanztransfers über fragmentierte Risikopools hinweg vorgenommen werden, um die gesundheitlichen Ungleichheiten und die Risiken eines unzureichenden finanziellen Schutzes, die sich aus dem fragmentierten Risikopooling ergeben, zu mindern.

Risikopooling und universelle Gesundheitsfürsorge

Risikopooling ist ein wichtiger Bestandteil der Verwirklichung der universellen Gesundheitsversorgung (Universal Health Coverage, UHC), da es dazu beiträgt, dass alle Menschen unabhängig von ihrer Zahlungsfähigkeit Zugang zu der von ihnen benötigten Gesundheitsversorgung haben.

Zu den Optionen zur Verbesserung der Risikobündelung gehören:

Verstärkung der Risikobündelung:

Dies kann dadurch geschehen, dass die Zahl der von einem bestimmten Risikopool abgedeckten Personen erhöht wird, dass der Risikopool selbst vergrößert wird, dass fragmentierte Risikopools zusammengelegt oder quersubventioniert werden oder dass die Deckung obligatorisch wird.

Verbesserung der Gestaltung von Risikopools:

Dies kann erreicht werden, indem sichergestellt wird, dass die Risikopools gut konzipiert, harmonisiert und effizient sind, um die Ressourcen optimal zu nutzen.

Verbesserung der Bündelung von Risiken:

Dies kann erreicht werden, indem sichergestellt wird, dass die Risiken gebündelt und die Vorteile in einer Weise verteilt werden, die gerecht, effizient, nachhaltig und wirksam ist.

Was sind die Herausforderungen beim Risikopooling?

Eine Herausforderung besteht in einem Effekt, der als Moral Hazard bekannt ist. Dieser Effekt tritt auf, wenn Menschen vor den Folgen ihres Handelns geschützt sind. Wenn Sie zum Beispiel eine Krankenversicherung haben und wissen, dass Ihre Arztrechnungen übernommen werden, gehen Sie vielleicht eher zum Arzt oder gehen Risiken für Ihre Gesundheit ein.

Moralische Risiken können zu höheren Gesundheitskosten führen, da die Menschen mehr Gesundheitsleistungen in Anspruch nehmen, als sie es tun würden, wenn sie aus eigener Tasche zahlen würden. Sie können auch zu einer Verschlechterung der Gesundheit führen, da die Menschen Risiken eingehen, die sie sonst nicht eingehen würden.

Es gibt mehrere Möglichkeiten, moralische Risiken zu minimieren:

Indem wir sicherstellen, dass die Menschen investiert werden:

Dies kann dadurch geschehen, dass die Menschen eine Zuzahlung für Gesundheitsdienstleistungen leisten müssen oder dass sie für einen bestimmten Betrag ihrer Gesundheitskosten aufkommen müssen.

Durch eine sorgfältige Gestaltung der Anreize:

Dies kann durch eine Angleichung der Anreize geschehen, so dass die Menschen für gesundes Verhalten belohnt und für ungesundes Verhalten bestraft werden.

Durch die Bereitstellung von Informationen:

Dies kann dadurch geschehen, dass die Menschen über die Risiken bestimmter Verhaltensweisen und die Folgen ihres Handelns informiert werden.

Eine weitere Herausforderung ergibt sich, wenn das Pooling kleine vorhersehbare Ausgaben einschließt, die eigentlich nicht eingeschlossen werden sollten (z. B. der Zugang der Versicherten zu kostengünstigen Arzneimitteln für häufige Erkrankungen wie Erkältungen). Dies erhöht die mit dem Risikopooling verbundenen Kosten im Vergleich zum Nutzen.

Andere Herausforderungen betreffen das Verhältnis zwischen Beitrag und Deckung. Sollten die Beiträge auf Familien, Haushalte oder Einzelpersonen bezogen werden? Wie sollten Vorbedingungen fair und gerecht behandelt werden?

Die größte Herausforderung besteht darin, einen Pool zu bilden, der groß genug ist, um die Risiken zu decken. Diese Analyse wird in der Regel von Aktuaren durchgeführt. Ein Aktuar ist ein Wirtschaftsfachmann, der sich mit der Messung und dem Management von Risiken und Unsicherheiten befasst. Versicherungsmathematiker nutzen ihre Kenntnisse in Mathematik, Statistik, Wirtschaft und Finanzen, um die Wahrscheinlichkeit und die erwarteten Kosten von Ereignissen wie Tod, Verletzung, Krankheit oder Naturkatastrophen zu berechnen. Versicherungsmathematische Kenntnisse sind relativ rar, aber für die Risikobündelung unerlässlich.

Wie wirkt sich das Risk Pooling auf die Wirtschaft aus?

Risikopooling kann sich positiv auf die Wirtschaft auswirken, indem es dazu beiträgt, die finanzielle Belastung von Einzelpersonen und Familien durch die Gesundheitsversorgung zu verringern. Dies wiederum kann Geld freisetzen, das für andere Waren und Dienstleistungen ausgegeben werden kann, was das Wirtschaftswachstum ankurbeln kann.

Darüber hinaus kann Risikopooling dazu beitragen, den Zugang zur Gesundheitsversorgung zu verbessern, was zu besseren Gesundheitsergebnissen und höherer Produktivität führen kann.

Und schließlich kann Risikopooling dazu beitragen, die Qualität der Gesundheitsversorgung zu verbessern, da es für die Leistungserbringer einen Anreiz darstellt, in Forschung und Entwicklung zu investieren, um neue und bessere Wege zur Behandlung und Prävention von Krankheiten zu finden.

Copyright © 2022 - Economics By Design. Alle Rechte vorbehalten