医療費助成

医療財政は、ユニバーサル・ヘルス・カバレッジ(UHC)を実現する重要な手段です。それは、人々が経済的な苦境に陥ることなく、必要な保健サービスの普遍的な補償を利用できることを保証するものです。

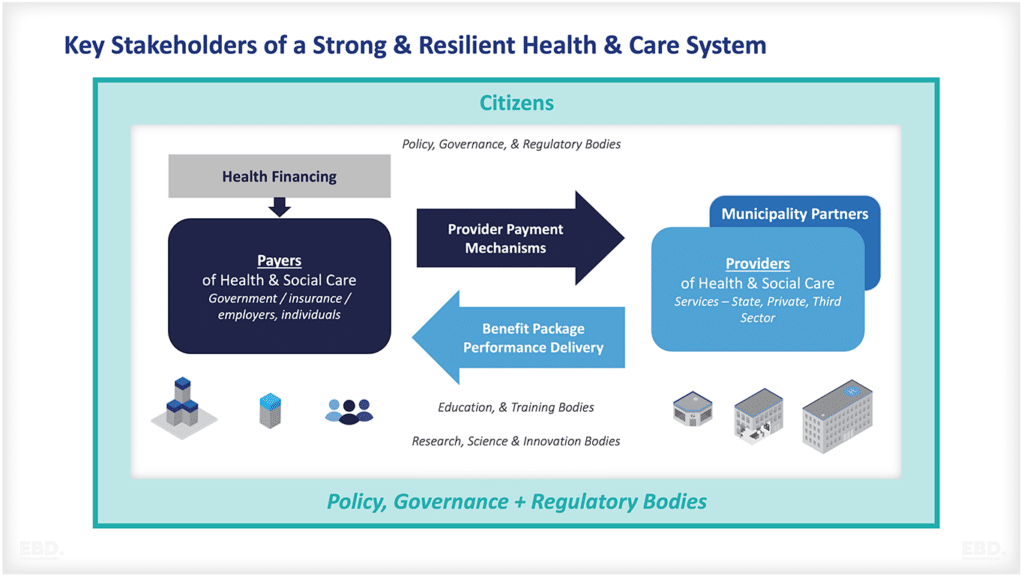

医療システムにはさまざまな資金の流れ方がありますが、どのシステムも基本的には4つの要素を備えています:

財務および収入源

これは、ヘルスケアに必要な費用を支払うために、人々から資金を集めることである。これは、政府からの拠出金、税金、社会保険料、民間保険料、慈善事業による拠出金などを通じて大規模に行われることがあります。また、治療が必要なときに、個人が直接治療費を支払う自己負担も含まれます。

リスクプーリング

規模で集めた資金は、より効率的かつ効果的に使用できるようにプールすることができます。つまり、医療を必要とするリスクをより多くの人々で共有することで、コストを抑えることができるのです。プーリングは、医療システム全体を対象とした単一の基金、サブナショナルなシステムを対象とした地域基金、あるいは特定の人口集団を対象とした複数の基金を通じて行うことができます。

戦略的な購買活動

プールされた資金は、グループのための医療サービスを購入するために使用されます。これは、政府が直接行う場合と、民間の保険会社を通じて行う場合があります。これには、プロバイダーとの契約、価格の設定、品質基準の確保などが含まれます。

プロバイダーペイメントモデル

医療提供者(病院や医師など)には、提供する医療サービスに対する報酬が必要である。これは、様々なモデル、人頭分担金、ブロックファンディング、ラインアイテムファンディング、フィーフォースサービス、ケースベースペイメント、またはいくつかまたはすべての混合によって行うことができます。また、パフォーマンスを向上させるためのインセンティブや、事前に合意された成果の達成を条件とすることも可能である。

この経済学のレンズの焦点は、資金調達と収入源にあります。

医療の財源はどうなっているのか?

ユニバーサル・ヘルス・カバレッジを達成するためには、さまざまな方法がありますが、いずれも、さまざまな資金調達メカニズムが必要です。最も一般的な医療費の調達方法は、公的資金と民間資金を組み合わせて調達する方法です。

一般税+政府移転

これは、高所得国における医療財政の最も一般的な方法である。税金は直接医療費に充てられることもあれば、社会的健康保険プログラムへの共同出資に使われることもある。

医療制度の全部または一部の財源として一般課税を採用している国の例としては、以下のようなものがあります:

- オーストラリア

- カナダ

- フランス

- ドイツ

- 日本

- ニュージーランド

- イギリス

- アメリカ

社会健康保険

社会健康保険は、医療サービスの支払いに使われる資金のプールに人々が拠出することである。多くの国では、社会健康保険はすべての国民または居住者に義務付けられています。これは、高所得国における医療財政のもう一つの一般的な方法である。

社会的健康保険を採用している国の例としては、以下のようなものがあります:

- ベルギー

- デンマーク

- フィンランド

- ハンガリー

- イタリア

- オランダ

- ノルウェー

- ポルトガル

- スペイン

- スウェーデン

- スイス

外部援助+フィランソロピー

これは、人々や組織が医療サービスを支援するために、お金や資源を寄付することです。特に低・中所得国において、多くの医療機関にとって重要な医療資金源となっています。

慈善事業に大きく依存する医療機関の例として、国境なき医師団(MSF)、世界エイズ・結核・マラリア対策基金、ビル&メリンダ・ゲイツ財団などが挙げられます。

任意継続健康保険

これは、人々が自発的に保険制度に加入することである。これは、医療費を賄うために民間企業から加入することが多い。この医療費助成の方法は、公的医療と私的医療が混在する国で一般的で、他の国よりも高中所得国で割合的に多く利用されています。

民間医療保険を利用している国の例としては、以下のようなものがあります:

- チリ

- コロンビア

- コスタリカ

- エクアドル

- メキシコ

- ペルー

自己負担額

これは、人々が自分のポケットから直接医療サービスを支払うことです。社会的な健康保険が適用されないサービスに対して行われることが多い。

世界銀行のデータによると、自己負担額は世界的に総支出の19.28%から18.01%に低下しています(2019年)。しかし、アルメニア、アフガニスタン、トルクメニスタン、ミャンマー、赤道ギニアでは、医療費の75%以上が自己負担額で賄われており、非常に高い水準にある国もあります。

医療システムを分類するためのファイナンスの利用

これらの医療財政モデルを組み合わせた3つの一般的な医療システムモデルがあり、医療システムの分類によく使われます。

ベヴァリッジモデル

Sir William Beveridgeの名を冠したBeveridge Modelは、National Health Service(NHS)モデルとも呼ばれ、医療が政府によって提供され、税金で賄われる医療制度である。イギリス、フランス、スペイン、ポルトガルなどヨーロッパの多くの国でこの制度が一般的です。

このモデルでは、医療は利用する時点で無料で利用できる。その結果、患者が医療システムを過剰に利用する可能性がありますが、このリスクは通常、積極的な予防プログラム、プライマリーケアと効果的なトリアージの利用によって管理され、優先順位に従って治療する患者を選択することができます。これにより、システム全体の需要を管理することができます。

ビスマルクモデル

オットー・フォン・ビスマルクにちなんで名付けられたビスマルク・モデルは、社会健康保険(SHI)モデルとも呼ばれ、医療が政府によって提供され、社会健康保険料で賄われる医療制度である。これらのシステムの中には、多くの保険会社がありますが、価格や医療給付パッケージは、政府によって厳しく規制または管理されています。

この制度は、ドイツ、ベルギー、スイスなどヨーロッパの多くの国で一般的です。この制度は、被雇用者にとってはうまく機能しているが、失業者や退職者、その他保険料を支払うことができない国民にとっては、経済的な「セーフティネット」が必要である。

国民保険モデル

国保モデルは、官民混合モデルとも呼ばれ、医療が政府と民間の両方によって提供される医療システムです。しかし、一般的には、国民全員が拠出する政府運営の保険制度から資金を調達することになります。

このモデルは、ベヴァリッジモデルとビスマルクモデルの両方の要素を用い、公的医療と私的医療の提供のバランスをとることを目的としています。

このシステムは、カナダやアメリカ(メディケア)など多くの国で一般的である。このようなシステムでは、高額な費用と長い待ち時間が発生し、民間プロバイダーとの複雑で多様な取り決めにより、ケアコーディネーションや患者の対応が悪くなることがありますが、これは融資自体の結果ではありません。

なぜ、医療費の自己負担に頼れないのか?

医療費を自己負担分だけで賄うには、いくつかの課題があります:

破局的な医療費支出

これは、医療費が家計に負担できる額を超えてしまうことです。これは、経済的な苦難や貧困につながる可能性があります。世界保健機関(WHO)と世界銀行の「金融保護に関するモニタリング・レポート2021」では、医療費の自己負担額が家計の10%または25%を超える場合という2つの基準値を用いて、破局的な医療費を報告しています。一部の研究では、私費支出が非食品消費の40%を超える場合など、異なる指標を使用しています。

下の表は、COVID-19パンデミック以前から、破局的な医療費支出に直面する人口規模が増加していたことを示しています。

貧弱な医療費

医療費が家計を貧困に追い込むことである。医療費の自己負担額が家計の支払い能力を超え、資産を売却するなど他の手段で医療費を支払うことを余儀なくされた場合に起こります。

破滅的な健康支出と同様に、貧困化する健康支出の発生率は増加している。私費の健康支出によって困窮している人数は、2002年の9100万人から2017年の1億7200万人に増加しています。

医療資金を自己負担に過度に依存する制度は、健康格差の拡大、貧困、相対的に悪い健康アウトカムを経験する可能性が高い。

サステイナビリティ

医療制度が長期的に持続可能であるためには、持続可能な財源を確保する必要があります。これは、医療費を賄うための資源が安定的かつ適切に供給されることを意味します。私費負担に過度に依存した医療制度は、人々が必要なときに医療サービスの代金を支払えることに依存しているため、持続可能とは言えません。

なぜ、医療の財源を民間の健康保険にだけ頼ることができないのか?

アメリカなど医療保険が発達している国では、国民が利用できる医療保険制度の選択肢は豊富ですが、その分、高い対価が必要となります。

医療保険制度は、さまざまなものがあります:

- 免責金額(保険の適用が始まるまでに自己負担しなければならない金額)の水準について

- 自己負担額(保険加入後も医療サービスを受けるために支払わなければならない費用)の水準。

- 壊滅的な支出保障の有無

- プロバイダー制度の選択について

- 本人が受診できる医師について

医療保険の市場は大きく、世界的なものです。

- ユナイテッドヘルス・グループ(米国) 201.48億ドル

- 中国平安保険(集団)有限公司(中国) $118.75bn

- 中国人寿保険(集団)(中国) 111.6億ドル

- センテン・コーポレーション(米国) 1,073億7,000万ドル

- アンセム社(米国) 105.73億ドル

- Kaiser FoundationGroup of Health Plans(米国) 1,029億3,000万ドル

- アクサ(フランス) 1,013億1,000万ドル

- アリアンツ(ドイツ) 936.5億ドル

- 中国人民保険(集団)(中国) 795.7億ドル

- アッシクラツィオーニ・ジェネラリ(イタリア) 791億9000万ドル

- ヒューマナ・インク(米国) 741.9億ドル

- ステートファーム・グループ(米国) 711.2億ドル

- バークシャー・ハサウェイ・インク(米国)649億ドル

- ミュンヘン再保険(ドイツ)642.9億ドル

- CVSヘルス・コープグループ(米国) 567億ドル

健康保険の課題とは?

健康保険には課題があり、誰もが保険に加入し、維持することが困難な場合があります。このような課題には、以下のようなものがあります:

保険料のコスト

健康保険の保険料は、特に低所得者にとっては非常に高額になることがあります。そのため、保険料を支払う余裕がない人もいます。

免責金額や自己負担金の費用について

また、控除額や自己負担額も高額になることがあり、医療費を支払うことが困難な場合もあります。

既往症の有無

既往症のある人は、健康保険に加入するのが難しいことがよくあります。これは、保険会社が「リスクが高すぎるから保険に加入する価値がない」と見なす可能性があるためです。

ヘルスケアへのアクセス

健康保険に加入していても、医療を受けることができない場合があります。それは、自分の住んでいる地域に、保険を使える医療機関がない場合があるからです。

補償の取り消し

健康保険会社は、人々が病気になったり事故に遭ったりした場合、その保険を解約することができます。そのため、人々は医療を受けられず、医療費の支払いに苦労することになります。

また、健康保険が切れてしまい、医療を受けられなくなることもあります。慢性疾患を抱えている人や継続的な治療が必要な人にとっては、このような事態に陥る可能性があります。

なぜ、医療財政を政府資金だけでまかなうことができないのか?

医療費の負担について

医療費は常に増加しており、政府が医療システムの資金需要に対応することは困難です。医療費は、人口の増加や平均寿命の延長、新しい治療法の登場、消費者の期待値の上昇に伴って増加します。

景気悪化

景気後退期には、政府の歳入が減少します。そのため、医療機関が政府からの資金を現在の水準で維持することが困難になることがあります。政府資金はまた、国防、教育、警察、刑事司法、重要インフラなど、他の政府支出の優先順位と競合しなければならない。

低所得国では、現地のインフレ率が高ければ、医薬品やその他の医療サービス用消耗品の国際的な供給を確保する政府の能力も低下します。

政治的な不安定さ

政治が不安定になると、医療費が削減されたり、他の分野に振り向けられたりすることもあります。そのため、医療システムが適切に機能することが難しくなる可能性があります。脆弱な環境や紛争の影響を受けている国では、国際機関や他国政府、慈善団体からの資金に頼っていることが多い。これらの援助機関は、特定のプログラムや緊急医療サービスにしか資金を提供できない範囲や権限を持っていない場合があります。

医療費助成の混合システムの潜在的な利点は何か?

民間と公共の資金源を組み合わせた混合型医療財政システムは、メリットをもたらす可能性があります。

医療機関へのアクセス向上

混合型医療費助成制度は、人々に医療費助成方法の選択肢を提供することで、医療へのアクセスを向上させることができます。これにより、他の方法では医療を受けることができないような人々にとっても、医療をより安価に受けることができるようになります。

医療機関の選択の幅が広がる

混合医療費制度は、民間の医療機関と公的な医療機関の両方から医療提供者を選べるようにすることで、医療提供者の選択肢を増やすこともできます。これにより、他の方法では医療を受けることができないような人々も、医療にアクセスしやすくなります。

医療の質の向上

混合型医療費助成制度は、人々に医療提供者の選択肢を提供することで、医療の質を向上させることも可能です。これにより、人々は最も質の高い医療を提供する医療機関を選ぶことができるようになります。

効率性の向上

混合型医療費助成制度は、一部の医療提供者が患者を獲得するために競争することで、医療システムの効率性を高めることもできます。これにより、医療提供者はより効率的で効果的な医療を提供することができるようになります。

統合医療システムのために推奨される医療財政とは?

統合医療に最適な医療財政システムは、医療システムのニーズとその対象人口によって異なるため、この問いに万能な答えはありません。

民間と公共の資金源を組み合わせた医療財政の混合システムは、統合ケアシステムをサポートするために収入を最大化するかもしれませんが、人口の健康と統合の目標を達成するためには、システムを通じた資金の流れを慎重に検討する必要があります。

プーリング、リソース配分、購買戦略、プロバイダー支払いメカニズムなどはすべて、リソースがシステムの適切な部分に迅速かつ効率的に行き渡るようにするための重要なレバーである。

とても丁寧で興味深い。ありがとう。民間の医療保険で懸念されるもう1つの問題は、リスク評価である。保険料がリスク調整の対象となるにつれ、プーリングの効果は減少する。(ある意味、リスク調整の論理的終着点は自己保険である)。一方、一律の保険料が強制されるコミュニティ・レーティングは、いわゆる保険の「死のスパイラル」を引き起こす可能性がある。そうなると、リスクの低い人ほど保険から降りる可能性が高くなり、保険プールはさらに小さくなり、平均リスクは大きくなり、保険料はさらに高くなる......といった具合である。オーストラリアはこの問題に対処するため、長年にわたって非常に創造的な取り組みを行ってきたが、依然として多くの課題に直面している。

フィリップの考えにとても感謝している。まったく同感だ。リスク・プーリングについての記事をご覧ください。

ありがとうございます。専門用語の羅列で読者を逃してしまいがちなトピックを、明快に表現してくれた!

ありがとう、マリア。