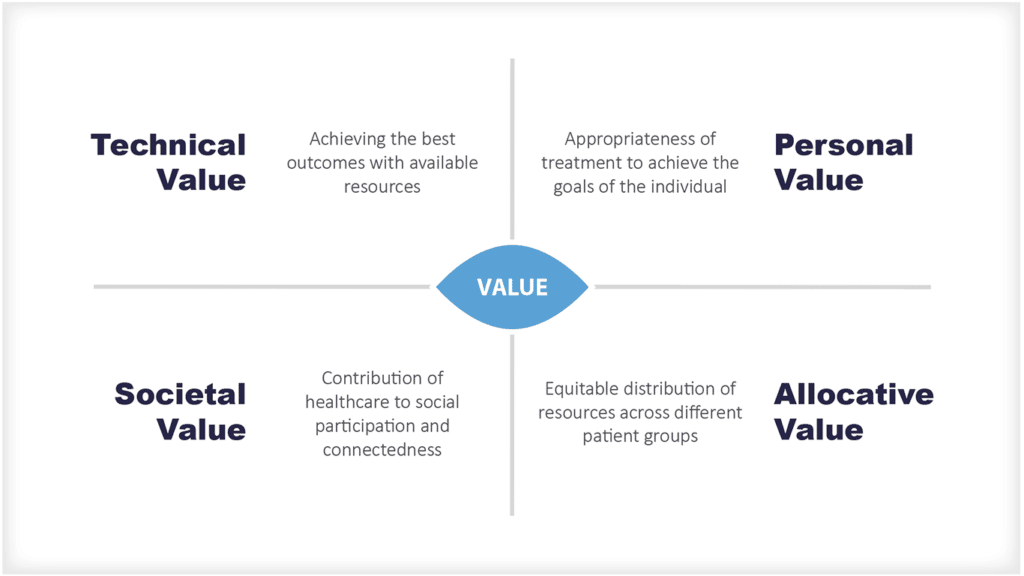

Pembiayaan Kesehatan

- Pembiayaan Kesehatan

- Bagaimana Perawatan Kesehatan Dibiayai?

- Menggunakan Keuangan Untuk Mengklasifikasikan Sistem Kesehatan

- Mengapa Kita Tidak Dapat Mengandalkan Pembayaran Out-of-Pocket untuk Membiayai Perawatan Kesehatan?

- Mengapa Kita Tidak Bisa Hanya Mengandalkan Asuransi Kesehatan Swasta untuk Membiayai Perawatan Kesehatan?

- Mengapa Kita Tidak Bisa Hanya Mengandalkan Dana Pemerintah Untuk Pembiayaan Kesehatan?

- Apa Saja Potensi Manfaat dari Sistem Pembiayaan Kesehatan Campuran?

- Pembiayaan Kesehatan Apa yang Direkomendasikan Untuk Sistem Perawatan Terpadu?

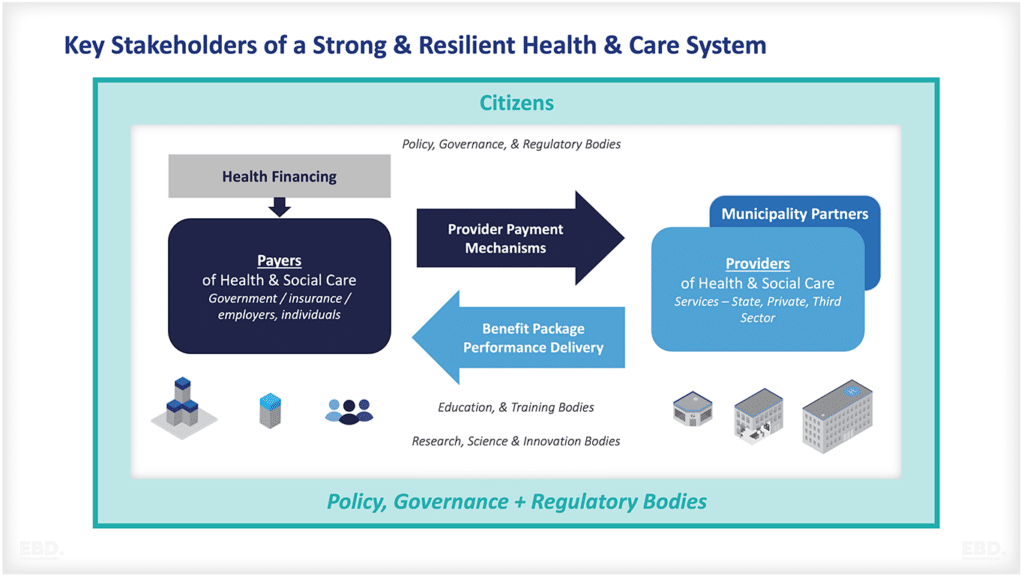

Pembiayaan kesehatan adalah pendorong penting dari Universal Health Coverage (UHC). Ini memastikan bahwa orang dapat mengakses cakupan universal untuk layanan kesehatan yang mereka butuhkan tanpa menderita kesulitan keuangan.

Ada banyak cara berbeda untuk mengalirkan dana melalui sistem perawatan kesehatan, tetapi semua sistem memiliki empat elemen dasar:

Sumber Pembiayaan & Pendapatan

Ini adalah saat dana dikumpulkan dari orang-orang untuk membayar kebutuhan perawatan kesehatan. Ini dapat dilakukan dalam skala besar melalui kontribusi pemerintah, pajak, kontribusi asuransi sosial, kontribusi asuransi swasta, atau kontribusi filantropi. Ini juga termasuk pembayaran di luar kantong oleh individu yang membayar langsung untuk perawatan ketika diperlukan.

Pooling Risiko

Dana yang dikumpulkan dalam skala besar dapat dikumpulkan bersama dengan cara yang memungkinkan mereka untuk digunakan secara lebih efisien dan efektif. Ini berarti bahwa risiko membutuhkan perawatan kesehatan dibagi di antara sekelompok besar orang, yang membantu menekan biaya. Pooling dapat dilakukan melalui satu dana untuk seluruh sistem kesehatan, dana regional untuk sistem sub-nasional, atau beberapa dana untuk kelompok populasi tertentu.

Pembelian Strategis

Dana yang terkumpul digunakan untuk membeli layanan perawatan kesehatan untuk suatu kelompok. Ini dapat dilakukan langsung oleh pemerintah atau melalui perusahaan asuransi swasta. Ini termasuk membuat kontrak dengan penyedia, menetapkan harga, dan memastikan bahwa standar kualitas terpenuhi.

Model Pembayaran Penyedia

Penyedia (seperti rumah sakit dan dokter) perlu dibayar untuk layanan perawatan kesehatan yang mereka berikan. Ini dapat dilakukan melalui berbagai model, kapitasi, pendanaan blok, pendanaan item baris, biaya untuk layanan, pembayaran berbasis kasus, atau campuran beberapa atau semua. Ini dapat mencakup insentif untuk meningkatkan kinerja atau bersyarat untuk mencapai hasil yang telah disepakati sebelumnya.

Fokus lensa ekonomi ini adalah pada sumber pembiayaan dan pendapatan.

Bagaimana Perawatan Kesehatan Dibiayai?

Ada banyak cara yang berbeda untuk mencapai Cakupan Kesehatan Semesta, tetapi semuanya membutuhkan campuran mekanisme pembiayaan. Cara yang paling umum untuk membiayai layanan kesehatan adalah melalui gabungan sumber-sumber publik dan swasta.

Perpajakan Umum + Transfer Pemerintah

Ini adalah metode pembiayaan kesehatan yang paling umum di negara-negara berpenghasilan tinggi. Pajak dapat digunakan untuk membiayai perawatan kesehatan secara langsung, atau dapat digunakan untuk mendanai bersama program asuransi kesehatan sosial.

Contoh negara yang menggunakan perpajakan umum untuk membiayai semua atau sebagian dari sistem perawatan kesehatan mereka meliputi:

- Australia

- Kanada

- Prancis

- Jerman

- Jepang

- Selandia Baru

- Inggris

- Amerika Serikat

Asuransi Kesehatan Sosial

Asuransi kesehatan sosial adalah ketika orang berkontribusi pada kumpulan dana yang digunakan untuk membayar layanan kesehatan. Di banyak negara, asuransi kesehatan sosial wajib untuk semua warga negara atau penduduk. Ini adalah metode pembiayaan kesehatan umum lainnya di negara-negara berpenghasilan tinggi.

Contoh negara yang menggunakan asuransi kesehatan sosial meliputi:

- Belgia

- Denmark

- Finlandia

- Hongaria

- Italia

- Belanda

- Norwegia

- Portugal

- Spanyol

- Swedia

- Swiss

Bantuan Eksternal + Filantropi

Ini adalah saat orang atau organisasi menyumbangkan uang atau sumber daya untuk mendukung layanan kesehatan. Ini adalah sumber pembiayaan kesehatan yang penting bagi banyak organisasi perawatan kesehatan, terutama di negara-negara berpenghasilan rendah dan menengah.

Contoh organisasi perawatan kesehatan yang sangat bergantung pada filantropi termasuk Médecins Sans Frontières (MSF, atau Doctors Without Borders), Dana Global untuk Memerangi AIDS, Tuberkulosis dan Malaria, dan Bill & Melinda Gates Foundation.

Asuransi Kesehatan Sukarela

Ini adalah saat orang membeli skema asuransi secara sukarela. Ini seringkali dari perusahaan swasta untuk menutupi biaya perawatan kesehatan. Metode pembiayaan kesehatan ini umum di negara-negara dengan campuran perawatan kesehatan publik dan swasta dan digunakan secara proporsional lebih banyak di negara-negara berpenghasilan menengah ke atas daripada di tempat lain.

Contoh negara yang menggunakan asuransi kesehatan swasta termasuk:

- Cile

- Kolombia

- Kosta Rika

- Ekuador

- Meksiko

- Peru

Pembayaran dari kantong sendiri

Ini adalah saat orang membayar layanan kesehatan langsung dari kantong mereka sendiri. Ini sering dilakukan untuk layanan yang tidak tercakup oleh asuransi kesehatan sosial.

Menurut data dari Bank Dunia, pengeluaran out-of-pocket telah turun secara global dari 19,28% dari total pengeluaran menjadi 18,01% (2019). Namun, beberapa negara memiliki tingkat yang sangat tinggi, seperti Armenia, Afganistan, Turkmenistan, Myanmar, dan Guinea Khatulistiwa, yang memiliki lebih dari 75% pengeluaran kesehatan yang dibiayai oleh pembayaran out-of-pocket.

Menggunakan Keuangan Untuk Mengklasifikasikan Sistem Kesehatan

Ada tiga model sistem kesehatan umum yang menggabungkan model-model pembiayaan kesehatan ini dan sering digunakan untuk mengklasifikasikan sistem kesehatan.

The Beveridge Model

Model Beveridge, dinamai Sir William Beveridge, juga dikenal sebagai model Layanan Kesehatan Nasional (NHS), adalah sistem perawatan kesehatan di mana perawatan kesehatan disediakan oleh pemerintah dan didanai oleh perpajakan. Sistem ini umum di banyak negara Eropa seperti Inggris, Prancis, Spanyol, dan Portugal.

Dalam model ini, layanan kesehatan tersedia secara gratis pada saat digunakan. Hal ini dapat mengakibatkan pasien menggunakan sistem kesehatan secara berlebihan, namun risiko ini biasanya dikelola melalui program pencegahan proaktif, dan penggunaan layanan primer serta triase yang efektif untuk memilih pasien yang perlu mendapatkan perawatan sesuai dengan prioritas. Hal ini membantu mengelola permintaan di seluruh sistem.

The Bismarck Model

Model Bismarck, dinamai Otto von Bismarck, juga dikenal sebagai model Asuransi Kesehatan Sosial (SHI), adalah sistem perawatan kesehatan di mana perawatan kesehatan disediakan oleh pemerintah dan didanai oleh kontribusi asuransi kesehatan sosial. Beberapa dari sistem ini memiliki banyak perusahaan asuransi tetapi harga dan paket tunjangan kesehatan sangat diatur atau dikelola oleh pemerintah.

Sistem ini umum di banyak negara Eropa seperti Jerman, Belgia, dan Swiss. Sistem ini bekerja dengan baik untuk yang dipekerjakan tetapi membutuhkan 'jaring pengaman' keuangan untuk pengangguran, pensiunan dan warga negara lain yang tidak mampu membayar kontribusi.

Model Asuransi Nasional

Model Asuransi Nasional, juga dikenal sebagai model campuran publik-swasta, adalah sistem perawatan kesehatan di mana perawatan kesehatan disediakan oleh pemerintah dan sektor swasta. Namun, secara umum, pembiayaan berasal dari program asuransi yang dikelola pemerintah dan setiap warga negara berkontribusi.

Model ini menggunakan elemen-elemen dari model Beveridge dan Bismarck, yang bertujuan untuk menyeimbangkan penyediaan layanan kesehatan publik dan swasta.

Sistem ini umum digunakan di banyak negara seperti Kanada dan Amerika Serikat( Medicare). Sistem ini dapat mengakibatkan biaya tinggi dan waktu tunggu yang lama, dan pengaturan yang rumit dan beragam dengan penyedia layanan swasta dapat mengakibatkan koordinasi perawatan yang buruk dan daya tanggap pasien; meskipun hal ini bukan akibat dari pembiayaan itu sendiri.

Mengapa Kita Tidak Dapat Mengandalkan Pembayaran Out-of-Pocket untuk Membiayai Perawatan Kesehatan?

Ada beberapa tantangan yang terkait dengan pembiayaan perawatan kesehatan hanya melalui pembayaran di luar kantong:

Pengeluaran Kesehatan Bencana

Ini adalah ketika biaya perawatan kesehatan melebihi apa yang mampu dibayar oleh rumah tangga. Hal ini dapat menyebabkan kesulitan keuangan dan bahkan kemiskinan. Organisasi Kesehatan Dunia dan Laporan Pemantauan Bank Dunia tentang Perlindungan Keuangan 2021, melaporkan pengeluaran kesehatan bencana menggunakan dua ambang batas; ketika pengeluaran di luar kantong di atas 10% atau 25% dari pendapatan rumah tangga. Beberapa penelitian telah menggunakan indikator yang berbeda misalnya di mana pengeluaran di luar kantong di atas 40% dari konsumsi non-makanan.

Tabel di bawah ini menunjukkan bahwa ukuran populasi yang menghadapi pengeluaran kesehatan bencana meningkat bahkan sebelum Pandemi COVID-19.

Pengeluaran Kesehatan yang Tidak Layak

Ini adalah saat biaya perawatan kesehatan mendorong rumah tangga ke dalam kemiskinan. Ini terjadi ketika pengeluaran perawatan kesehatan di luar kantong melebihi kapasitas rumah tangga untuk membayar, dan mereka dipaksa untuk menggunakan cara lain, seperti menjual aset, untuk membayar perawatan kesehatan.

Seperti halnya pengeluaran kesehatan bencana, insiden memiskinkan pengeluaran kesehatan meningkat. Jumlah yang dimiskinkan oleh pengeluaran kesehatan di luar kantong telah meningkat dari 91 juta pada tahun 2002 menjadi 172 juta pada tahun 2017.

Sistem yang terlalu bergantung pada pembayaran di luar kantong untuk pembiayaan kesehatan cenderung mengalami peningkatan ketidaksetaraan kesehatan, kemiskinan, dan hasil kesehatan yang relatif buruk.

Keberlanjutan

Sistem perawatan kesehatan perlu dibiayai secara berkelanjutan agar berkelanjutan dalam jangka panjang. Ini berarti memastikan bahwa ada aliran sumber daya yang stabil dan memadai untuk menutupi biaya perawatan kesehatan. Sistem perawatan kesehatan yang terlalu bergantung pada pembayaran di luar kantong tidak berkelanjutan karena mereka bergantung pada orang yang mampu membayar layanan kesehatan ketika mereka membutuhkannya.

Mengapa Kita Tidak Bisa Hanya Mengandalkan Asuransi Kesehatan Swasta untuk Membiayai Perawatan Kesehatan?

Negara-negara dengan model asuransi kesehatan yang matang seperti Amerika Serikat memiliki banyak pilihan yang tersedia bagi warga negara dalam hal rencana kesehatan, namun manfaat ini harus dibayar mahal.

Paket pertanggungan perawatan kesehatan dapat bervariasi dalam hal:

- Tingkat deductible (jumlah uang yang harus dibayarkan sendiri oleh seseorang sebelum perlindungan asuransi mereka dimulai)

- Tingkat pembayaran bersama (biaya yang harus dibayarkan seseorang untuk layanan kesehatan, bahkan setelah pertanggungan asuransi mereka dimulai)

- Ketersediaan perlindungan pengeluaran bencana

- Pilihan sistem penyedia

- Apa yang dapat dilihat dokter individu

Pasar untuk asuransi kesehatan sangat signifikan dan global.

- UnitedHealth Group (AS) $201.48 miliar

- Ping An Insurance (Group) Co dari China (China) $118.75 miliar

- Asuransi Jiwa China (Grup) (Cina) $ 111.16 miliar

- Centene Corporation (AS) $107.37 miliar

- Lagu Kebangsaan, Inc. (Amerika Serikat) $105.73 miliar

- Kaiser FoundationKelompok Rencana Kesehatan (AS) $ 102.93 miliar

- Axa (Prancis) $101.31 miliar

- Allianz (Jerman) $93.65 miliar

- Asuransi Rakyat Co (Grup) China (Cina) $ 79,57 miliar

- Assicurazioni Generali (Italia) $79.19 miliar

- Humana Inc (AS) $74,19 miliar

- Kelompok Pertanian Negara Bagian (AS) $71,12 miliar

- Berkshire Hathaway Inc (AS) $64.9 miliar

- Munich Re (Jerman) $64.29 miliar

- CVS Health Corp Group (AS) $ 56,7 miliar

Apa saja tantangan dalam asuransi kesehatan?

Ada tantangan dengan asuransi kesehatan, yang dapat menyulitkan setiap orang untuk mendapatkan dan mempertahankan pertanggungan. Tantangan-tantangan tersebut antara lain:

Biaya premi

Premi asuransi kesehatan bisa sangat mahal, terutama bagi mereka yang berpenghasilan rendah. Hal ini dapat menyulitkan masyarakat untuk membeli pertanggungan.

Biaya deductibles dan co-payment

Deductibles dan co-payments juga bisa sangat mahal, yang dapat menyulitkan orang untuk membeli perawatan kesehatan.

Kondisi yang sudah ada sebelumnya

Orang dengan kondisi medis yang sudah ada sebelumnya sering mengalami kesulitan mendapatkan perlindungan asuransi kesehatan. Ini karena perusahaan asuransi mungkin memandang mereka terlalu berisiko tinggi dan karenanya tidak layak diasuransikan.

Akses ke layanan kesehatan

Bahkan jika orang memiliki asuransi kesehatan, mereka mungkin tidak memiliki akses ke perawatan kesehatan. Ini karena mungkin tidak ada penyedia layanan kesehatan di daerah mereka yang menerima asuransi mereka.

Pembatalan pertanggungan

Perusahaan asuransi kesehatan dapat membatalkan pertanggungan orang jika mereka sakit atau mengalami kecelakaan. Ini dapat membuat orang tanpa perawatan kesehatan dan berjuang untuk membayar tagihan medis.

Perlindungan asuransi kesehatan juga dapat dengan mudah kedaluwarsa, yang dapat membuat orang tanpa perawatan kesehatan. Ini bisa menjadi masalah bagi orang yang memiliki kondisi kronis atau yang membutuhkan perawatan berkelanjutan.

Mengapa Kita Tidak Bisa Hanya Mengandalkan Dana Pemerintah Untuk Pembiayaan Kesehatan?

Biaya perawatan kesehatan

Biaya perawatan kesehatan terus meningkat, yang dapat menyulitkan pemerintah untuk memenuhi kebutuhan pendanaan sistem perawatan kesehatan. Biaya perawatan kesehatan meningkat seiring dengan pertumbuhan populasi dan harapan hidup meningkat, perawatan baru tersedia, dan harapan konsumen meningkat.

Kemerosotan ekonomi

Selama masa kemerosotan ekonomi, pendapatan pemerintah menurun. Hal ini dapat menyulitkan sistem perawatan kesehatan untuk mempertahankan tingkat pendanaan pemerintah mereka saat ini. Pendanaan pemerintah juga harus bersaing dengan prioritas belanja pemerintah lainnya seperti pertahanan, pendidikan, polisi dan peradilan pidana, dan infrastruktur penting.

Di negara-negara berpenghasilan rendah, tingkat inflasi lokal yang tinggi juga dapat mengurangi kemampuan pemerintah untuk mengamankan pasokan obat-obatan internasional dan bahan habis pakai layanan kesehatan lainnya.

Ketidakstabilan politik

Ketidakstabilan politik juga dapat menyebabkan dana perawatan kesehatan dipotong atau dialihkan ke bidang lain. Hal ini dapat menyulitkan sistem perawatan kesehatan untuk berfungsi dengan baik. Negara-negara dalam lingkungan yang rapuh atau terdampak konflik sering kali bergantung pada pendanaan dari lembaga internasional, pemerintah negara lain, atau organisasi filantropi. Lembaga donor ini mungkin hanya memiliki ruang lingkup atau wewenang untuk mendanai program tertentu atau layanan kesehatan darurat.

Apa Saja Potensi Manfaat dari Sistem Pembiayaan Kesehatan Campuran?

Sistem pembiayaan kesehatan campuran, yang menggabungkan sumber pendanaan swasta dan publik, dapat menawarkan manfaat.

Peningkatan akses ke layanan kesehatan

Sistem pembiayaan kesehatan campuran dapat meningkatkan akses ke perawatan kesehatan dengan memberi orang pilihan cara membiayai perawatan kesehatan mereka. Ini dapat membuat perawatan kesehatan lebih terjangkau bagi orang-orang yang mungkin tidak mampu membelinya sebaliknya.

Peningkatan pilihan penyedia layanan kesehatan

Sistem pembiayaan kesehatan campuran juga dapat meningkatkan pilihan penyedia layanan kesehatan dengan memungkinkan orang untuk memilih dari berbagai penyedia layanan kesehatan swasta dan publik. Ini dapat membuat perawatan kesehatan lebih mudah diakses oleh orang-orang yang mungkin tidak dapat mengaksesnya sebaliknya.

Peningkatan kualitas layanan kesehatan

Sistem pembiayaan kesehatan campuran juga dapat meningkatkan kualitas perawatan kesehatan dengan menyediakan pilihan penyedia layanan kesehatan bagi masyarakat. Ini dapat memungkinkan orang untuk memilih penyedia layanan kesehatan yang menawarkan kualitas perawatan terbaik.

Peningkatan efisiensi

Sistem pembiayaan kesehatan campuran juga dapat meningkatkan efisiensi sistem kesehatan dengan memungkinkan beberapa penyedia layanan kesehatan untuk bersaing memperebutkan pasien. Hal ini dapat menyebabkan penyedia layanan kesehatan menawarkan perawatan yang lebih efisien dan efektif.

Pembiayaan Kesehatan Apa yang Direkomendasikan Untuk Sistem Perawatan Terpadu?

Tidak ada jawaban satu ukuran untuk semua untuk pertanyaan ini, karena sistem pembiayaan kesehatan terbaik untuk perawatan terpadu akan bervariasi tergantung pada kebutuhan sistem perawatan kesehatan dan populasi yang dilayaninya.

Meskipun sistem pembiayaan kesehatan campuran, yang menggabungkan sumber pendanaan swasta dan publik, dapat memaksimalkan pendapatan untuk mendukung sistem layanan terpadu, namun aliran dana melalui sistem tersebut perlu dipertimbangkan dengan cermat jika tujuan kesehatan masyarakat dan integrasi ingin dicapai.

Pooling, alokasi sumber daya, strategi pembelian, dan mekanisme pembayaran penyedia adalah tuas penting untuk memastikan bahwa sumber daya menemukan jalan mereka ke bagian yang tepat dari sistem dengan cepat dan efisien.

Sangat teliti dan menarik. Terima kasih. Masalah tambahan yang menjadi perhatian dengan pusat asuransi kesehatan swasta tentang peringkat risiko. Ketika premi menjadi lebih tunduk pada penyesuaian risiko, efek pooling berkurang. (Dalam arti tertentu, titik akhir logis dari peningkatan penyesuaian risiko adalah asuransi diri.) Di sisi lain, peringkat komunitas, di mana premi seragam diamanatkan, dapat menyebabkan apa yang disebut asuransi 'spiral kematian' dengan populasi tertanggung yang semakin kecil dari individu yang lebih rentan terhadap risiko yang diwajibkan untuk membayar premi yang lebih tinggi. Mereka yang berada di ujung bawah spektrum risiko kemudian menjadi semakin mungkin untuk menjatuhkan pertanggungan mereka dan kumpulan menjadi lebih kecil, risiko rata-rata lebih besar dan premi masih lebih tinggi ... dan begitulah seterusnya. Australia telah bekerja cukup kreatif selama bertahun-tahun untuk mencoba mengatasi masalah ini tetapi masih menghadapi banyak tantangan

Terima kasih banyak atas pemikiran Anda Philip. Saya sepenuhnya setuju. Simak artikel tentang risk pooling.

Terima kasih banyak. Artikulasi yang jelas dari topik yang biasanya kehilangan pembaca dengan jargonnya!

Terima kasih Maria, hargai komentar Anda.