স্বাস্থ্য খাতে অর্থায়ন

- স্বাস্থ্য খাতে অর্থায়ন

- স্বাস্থ্যসেবা কিভাবে অর্থায়ন করা হয়?

- স্বাস্থ্য ব্যবস্থা শ্রেণীবদ্ধ করতে অর্থ ব্যবহার করা

- কেন আমরা স্বাস্থ্যসেবার জন্য পকেটের বাইরে অর্থ প্রদানের উপর নির্ভর করতে পারি না?

- কেন আমরা স্বাস্থ্যসেবার জন্য কেবল বেসরকারী স্বাস্থ্য বীমার উপর নির্ভর করতে পারি না?

- স্বাস্থ্য খাতে অর্থায়নের জন্য আমরা কেন শুধু সরকারি অর্থায়নের ওপর নির্ভর করতে পারি না?

- স্বাস্থ্য অর্থায়নের একটি মিশ্র ব্যবস্থার সম্ভাব্য সুবিধাগুলি কী কী?

- ইন্টিগ্রেটেড কেয়ার সিস্টেমের জন্য কোন স্বাস্থ্য অর্থায়ন সুপারিশ করা হয়?

স্বাস্থ্য অর্থায়ন ইউনিভার্সাল হেলথ কভারেজ (ইউএইচসি) এর একটি গুরুত্বপূর্ণ সহায়ক। এটি নিশ্চিত করে যে লোকেরা আর্থিক কষ্ট ছাড়াই তাদের প্রয়োজনীয় স্বাস্থ্য সেবার জন্য সর্বজনীন কভারেজ অ্যাক্সেস করতে পারে।

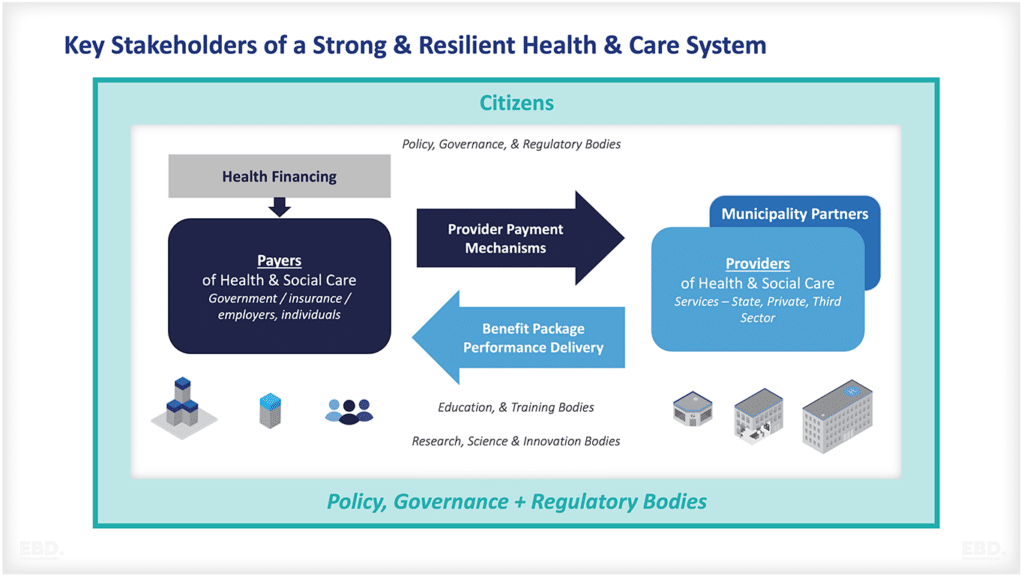

স্বাস্থ্যসেবা ব্যবস্থার মাধ্যমে তহবিল প্রবাহের বিভিন্ন উপায় রয়েছে, তবে সমস্ত সিস্টেমের চারটি মৌলিক উপাদান রয়েছে:

অর্থায়ন ও রাজস্ব উৎস

এটি তখনই হয় যখন স্বাস্থ্যসেবা প্রয়োজনের জন্য অর্থ প্রদানের জন্য মানুষের কাছ থেকে তহবিল সংগ্রহ করা হয় । এটি সরকারী অবদান, কর, সামাজিক বীমা অবদান, বেসরকারী বীমা অবদান বা জনহিতকর অবদানের মাধ্যমে স্কেলে করা যেতে পারে। এর মধ্যে প্রয়োজনের সময় চিকিত্সার জন্য সরাসরি অর্থ প্রদানকারী ব্যক্তিদের পকেটের বাইরে অর্থ প্রদানও অন্তর্ভুক্ত রয়েছে।

ঝুঁকি সংগ্রহ

স্কেলে সংগৃহীত তহবিলগুলি এমনভাবে একত্রিত করা যেতে পারে যা তাদের আরও দক্ষতার সাথে এবং কার্যকরভাবে ব্যবহার করতে দেয়। এর অর্থ হ'ল স্বাস্থ্যসেবা প্রয়োজনের ঝুঁকিগুলি বৃহত্তর গোষ্ঠীর মধ্যে ভাগ করা হয়, যা ব্যয় কম রাখতে সহায়তা করে। সমগ্র স্বাস্থ্য ব্যবস্থার জন্য একক তহবিল, উপ-জাতীয় ব্যবস্থার জন্য আঞ্চলিক তহবিল বা নির্দিষ্ট জনসংখ্যাগোষ্ঠীর জন্য একাধিক তহবিলের মাধ্যমে পুলিং করা যেতে পারে।

কৌশলগত ক্রয়

পুলড ফান্ডগুলি একটি গ্রুপের জন্য স্বাস্থ্যসেবা পরিষেবাগুলি কেনার জন্য ব্যবহৃত হয়। এটি সরাসরি সরকার বা বেসরকারী বীমাকারীদের মাধ্যমে করা যেতে পারে। এর মধ্যে রয়েছে সরবরাহকারীদের সাথে চুক্তি করা, দাম নির্ধারণ করা এবং গুণমানের মান গুলি পূরণ করা নিশ্চিত করা।

প্রোভাইডার পেমেন্ট মডেল

সরবরাহকারীদের (যেমন হাসপাতাল এবং ডাক্তার) তাদের সরবরাহ করা স্বাস্থ্যসেবা পরিষেবাগুলির জন্য অর্থ প্রদান করা দরকার। এটি বিভিন্ন মডেল, ক্যাপিটেশন, ব্লক ফান্ডিং, লাইন-আইটেম ফান্ডিং, ফি-ফর-সার্ভিস, কেস-ভিত্তিক পেমেন্ট বা কিছু বা সমস্ত মিশ্রণের মাধ্যমে করা যেতে পারে। এতে কর্মক্ষমতা উন্নত করার জন্য প্রণোদনা অন্তর্ভুক্ত থাকতে পারে বা প্রাক-সম্মত ফলাফল অর্জনের শর্তযুক্ত হতে পারে।

এই অর্থনীতির লেন্সের ফোকাস অর্থায়ন এবং রাজস্ব উত্সের উপর।

স্বাস্থ্যসেবা কিভাবে অর্থায়ন করা হয়?

ইউনিভার্সাল হেলথ কভারেজ অর্জনের বিভিন্ন উপায় রয়েছে, তবে সবগুলির জন্য অর্থায়ন প্রক্রিয়াগুলির মিশ্রণ প্রয়োজন। স্বাস্থ্যসেবা অর্থায়নের সর্বাধিক সাধারণ উপায় হ'ল সরকারী এবং বেসরকারী উত্সগুলির মিশ্রণের মাধ্যমে।

সাধারণ কর + সরকারী স্থানান্তর

এটি উচ্চ-আয়ের দেশগুলিতে স্বাস্থ্য অর্থায়নের সর্বাধিক সাধারণ পদ্ধতি। ট্যাক্সগুলি সরাসরি স্বাস্থ্যসেবা অর্থায়নের জন্য ব্যবহার করা যেতে পারে, বা তারা সামাজিক স্বাস্থ্য বীমা প্রোগ্রামগুলির সহ-তহবিল ের জন্য ব্যবহার করা যেতে পারে।

তাদের স্বাস্থ্যসেবা ব্যবস্থার সমস্ত বা অংশকে অর্থায়নের জন্য সাধারণ কর ব্যবহার কারী দেশগুলির উদাহরণগুলির মধ্যে রয়েছে:

- অস্ট্রেলিয়া

- কানাডা

- ফ্রান্স

- জার্মানী

- জাপান

- নিউজিল্যান্ড

- যুক্তরাজ্য

- মার্কিন যুক্তরাষ্ট্র

সামাজিক স্বাস্থ্য বীমা

সামাজিক স্বাস্থ্য বীমা হ'ল যখন লোকেরা স্বাস্থ্যসেবা পরিষেবাগুলির জন্য অর্থ প্রদানের জন্য ব্যবহৃত তহবিলের একটি পুলে অবদান রাখে। অনেক দেশে, সামাজিক স্বাস্থ্য বীমা সমস্ত নাগরিক বা বাসিন্দাদের জন্য বাধ্যতামূলক। এটি উচ্চ-আয়ের দেশগুলিতে স্বাস্থ্য অর্থায়নের আরেকটি সাধারণ পদ্ধতি।

সামাজিক স্বাস্থ্য বীমা ব্যবহারকারী দেশগুলির উদাহরণগুলির মধ্যে রয়েছে:

- বেলজিয়াম

- ডেনমার্ক

- ফিনল্যান্ড

- হাংগেরী

- ইতালি

- হল্যান্ড

- নরওয়ে

- পর্তুগাল

- স্পেন

- সুইডেন

- সুইজারল্যান্ড

বাহ্যিক সহায়তা + মানবহিতৈষী

এটি তখন হয় যখন ব্যক্তি বা সংস্থাগুলি স্বাস্থ্যসেবা পরিষেবাগুলিকে সমর্থন করার জন্য অর্থ বা সংস্থান দান করে। এটি অনেক স্বাস্থ্যসেবা সংস্থার জন্য স্বাস্থ্য অর্থায়নের একটি গুরুত্বপূর্ণ উত্স, বিশেষত নিম্ন ও মধ্যম আয়ের দেশগুলিতে।

দাতব্য কাজের উপর ব্যাপকভাবে নির্ভরশীল স্বাস্থ্যসেবা সংস্থাগুলির উদাহরণগুলির মধ্যে রয়েছে মেডিসিনস সানস ফ্রন্টিয়ারস (এমএসএফ, বা ডক্টরস উইদাউট বর্ডারস), এইডস, যক্ষ্মা এবং ম্যালেরিয়ার বিরুদ্ধে লড়াই করার জন্য গ্লোবাল ফান্ড এবং বিল অ্যান্ড মেলিন্ডা গেটস ফাউন্ডেশন।

স্বেচ্ছাসেবী স্বাস্থ্য বীমা

এটি তখনই হয় যখন লোকেরা স্বেচ্ছায় বীমা স্কিম গুলি ক্রয় করে। এটি প্রায়শই স্বাস্থ্যসেবা খরচ কভার করার জন্য একটি বেসরকারী সংস্থার কাছ থেকে আসে। স্বাস্থ্য অর্থায়নের এই পদ্ধতিটি সরকারী এবং বেসরকারী স্বাস্থ্যসেবার মিশ্রণযুক্ত দেশগুলিতে সাধারণ এবং অন্য কোথাও তুলনায় উচ্চ-মধ্যম আয়ের দেশগুলিতে আনুপাতিকভাবে বেশি ব্যবহৃত হয়।

বেসরকারী স্বাস্থ্য বীমা ব্যবহারকারী দেশগুলির উদাহরণগুলির মধ্যে রয়েছে:

- চিলি

- কলম্বিয়া

- কোস্টা রিকা

- ইকুয়েডর

- মেক্সিকো

- পেরু

আউট-অফ-পকেট পেমেন্ট

এটি তখনই হয় যখন লোকেরা সরাসরি তাদের নিজের পকেট থেকে স্বাস্থ্যসেবার জন্য অর্থ প্রদান করে। এটি প্রায়শই এমন পরিষেবাগুলির জন্য করা হয় যা সামাজিক স্বাস্থ্য বীমা দ্বারা আচ্ছাদিত হয় না।

বিশ্বব্যাংকের তথ্য অনুযায়ী, বিশ্বব্যাপী পকেটের বাইরে ব্যয় মোট ব্যয়ের ১৯.২৮% থেকে কমে ১৮.০১% হয়েছে (২০১৯)। যাইহোক, আর্মেনিয়া, আফগানিস্তান, তুর্কমেনিস্তান, মায়ানমার এবং ইকুয়েটোরিয়াল গিনির সাথে কিছু দেশে খুব উচ্চ স্তরের স্বাস্থ্য ব্যয় রয়েছে যা পকেটের বাইরে অর্থ প্রদানের মাধ্যমে অর্থায়ন করা হয়।

স্বাস্থ্য ব্যবস্থা শ্রেণীবদ্ধ করতে অর্থ ব্যবহার করা

তিনটি সাধারণ স্বাস্থ্যসেবা সিস্টেম মডেল রয়েছে যা এই স্বাস্থ্য অর্থায়ন মডেলগুলিকে একত্রিত করে এবং প্রায়শই স্বাস্থ্য ব্যবস্থাগুলি শ্রেণিবদ্ধ করতে ব্যবহৃত হয়।

বেভেরিজ মডেল

স্যার উইলিয়াম বেভেরিজের নামে নামকরণ করা বেভেরিজ মডেল, যা ন্যাশনাল হেলথ সার্ভিস (এনএইচএস) মডেল নামেও পরিচিত, একটি স্বাস্থ্যসেবা ব্যবস্থা যেখানে স্বাস্থ্যসেবা সরকার দ্বারা সরবরাহ করা হয় এবং কর দ্বারা অর্থায়ন করা হয়। যুক্তরাজ্য, ফ্রান্স, স্পেন এবং পর্তুগালের মতো অনেক ইউরোপীয় দেশে এই পদ্ধতিটি প্রচলিত।

এই মডেলে, ব্যবহারের পয়েন্টে স্বাস্থ্যসেবা বিনামূল্যে পাওয়া যায়। এর ফলে রোগীরা স্বাস্থ্য ব্যবস্থার অতিরিক্ত ব্যবহার করতে পারে তবে এই ঝুঁকিটি সাধারণত প্রো-অ্যাক্টিভ প্রতিরোধ কর্মসূচির মাধ্যমে পরিচালিত হয় এবং অগ্রাধিকারের ক্রম অনুসারে চিকিত্সার জন্য রোগীদের নির্বাচন করার জন্য প্রাথমিক যত্ন এবং কার্যকর ট্রায়াজ ব্যবহার করা হয়। এটি সিস্টেম জুড়ে চাহিদা পরিচালনা করতে সহায়তা করে।

বিসমার্ক মডেল

অটো ভন বিসমার্কের নামে নামকরণ করা বিসমার্ক মডেল, যা সামাজিক স্বাস্থ্য বীমা (এসএইচআই) মডেল নামেও পরিচিত, একটি স্বাস্থ্যসেবা ব্যবস্থা যেখানে স্বাস্থ্যসেবা সরকার দ্বারা সরবরাহ করা হয় এবং সামাজিক স্বাস্থ্য বীমা অবদান দ্বারা অর্থায়ন করা হয়। এই সিস্টেমগুলির মধ্যে কয়েকটিতে অনেকগুলি বীমাকারী রয়েছে তবে দাম এবং স্বাস্থ্য বেনিফিট প্যাকেজগুলি সরকার দ্বারা ব্যাপকভাবে নিয়ন্ত্রিত বা পরিচালিত হয়।

জার্মানি, বেলজিয়াম এবং সুইজারল্যান্ডের মতো অনেক ইউরোপীয় দেশে এই পদ্ধতিটি প্রচলিত। এই সিস্টেমটি নিযুক্তদের জন্য ভাল কাজ করে তবে এটি বেকার, অবসরপ্রাপ্ত এবং অন্যান্য নাগরিকদের জন্য একটি আর্থিক 'সুরক্ষা জাল' প্রয়োজন যারা অবদান রাখতে অক্ষম।

জাতীয় বীমা মডেল

জাতীয় বীমা মডেল, যা মিশ্র সরকারী-বেসরকারী মডেল হিসাবেও পরিচিত, একটি স্বাস্থ্যসেবা ব্যবস্থা যেখানে স্বাস্থ্যসেবা সরকারী এবং বেসরকারী উভয় খাত দ্বারা সরবরাহ করা হয়। সাধারণভাবে, তবে, অর্থায়ন সরকার পরিচালিত বীমা প্রোগ্রামগুলি থেকে আসে যা প্রতিটি নাগরিক অবদান রাখে।

এই মডেলটি বেভেরিজ এবং বিসমার্ক উভয় মডেলের উপাদানব্যবহার করে, যার লক্ষ্য সরকারী এবং বেসরকারী স্বাস্থ্য বিধানের ভারসাম্য বজায় রাখা।

এই সিস্টেমটি কানাডা এবং মার্কিন যুক্তরাষ্ট্র (মেডিকেয়ার) এর মতো অনেক দেশে সাধারণ। এই সিস্টেমগুলির ফলে উচ্চ ব্যয় এবং দীর্ঘ অপেক্ষার সময় হতে পারে এবং বেসরকারী সরবরাহকারীদের সাথে জটিল এবং বৈচিত্র্যময় ব্যবস্থার ফলে দুর্বল যত্ন সমন্বয় এবং রোগীর প্রতিক্রিয়া হতে পারে; যদিও এটি অর্থায়নের ফলাফল নয়।

কেন আমরা স্বাস্থ্যসেবার অর্থায়নের জন্য পকেটের বাইরে অর্থ প্রদানের উপর নির্ভর করতে পারি না?

পকেটের বাইরে অর্থ প্রদানের মাধ্যমে স্বাস্থ্যসেবা অর্থায়নের সাথে যুক্ত বেশ কয়েকটি চ্যালেঞ্জ রয়েছে:

বিপর্যয়কর স্বাস্থ্য ব্যয়

এটি তখনই হয় যখন স্বাস্থ্যসেবা ব্যয় একটি পরিবারের সামর্থ্যের চেয়ে বেশি হয়। এটি আর্থিক অসুবিধা এবং এমনকি দারিদ্র্যের কারণ হতে পারে। ওয়ার্ল্ড হেলথ অর্গানাইজেশন এবং বিশ্বব্যাংক মনিটরিং রিপোর্ট অন ফাইন্যান্সিয়াল প্রোটেকশন ২০২১, দুটি থ্রেশহোল্ড ব্যবহার করে বিপর্যয়কর স্বাস্থ্য ব্যয়ের প্রতিবেদন করেছে; যখন পকেটের বাইরে ব্যয় পরিবারের আয়ের 10% বা 25% এর বেশি হয়। কিছু গবেষণায় বিভিন্ন সূচক ব্যবহার করা হয়েছে উদাহরণস্বরূপ যেখানে পকেটের বাইরে ব্যয় অ-খাদ্য গ্রহণের 40% এর ওপরে।

নীচের সারণীটি দেখায় যে কোভিড -১৯ মহামারীর আগেও বিপর্যয়কর স্বাস্থ্য ব্যয়ের মুখোমুখি জনসংখ্যার আকার বৃদ্ধি পেয়েছিল।

দরিদ্র স্বাস্থ্য ব্যয়

এটি তখনই হয় যখন স্বাস্থ্যসেবা ব্যয় একটি পরিবারকে দারিদ্র্যের দিকে ঠেলে দেয়। এটি ঘটে যখন পকেটের বাইরে স্বাস্থ্যসেবা ব্যয় কোনও পরিবারের অর্থ প্রদানের ক্ষমতা ছাড়িয়ে যায় এবং তারা স্বাস্থ্যসেবার জন্য অর্থ প্রদানের জন্য সম্পদ বিক্রির মতো অন্যান্য উপায় ব্যবহার করতে বাধ্য হয়।

বিপর্যয়কর স্বাস্থ্য ব্যয়ের মতো, দরিদ্র স্বাস্থ্য ব্যয়ের ঘটনা বাড়ছে। পকেটের বাইরে স্বাস্থ্য খাতে ব্যয় ের কারণে দরিদ্রের সংখ্যা ২০০২ সালে ৯১ মিলিয়ন থেকে বেড়ে ২০১৭ সালে ১৭২ মিলিয়নে দাঁড়িয়েছে।

যে সিস্টেমগুলি স্বাস্থ্য অর্থায়নের জন্য পকেটের বাইরে অর্থ প্রদানের উপর অতিরিক্ত নির্ভর করে তারা স্বাস্থ্য বৈষম্য, দারিদ্র্য এবং তুলনামূলকভাবে দুর্বল স্বাস্থ্য ফলাফলের সম্মুখীন হতে পারে।

স্থায়িত্ব

দীর্ঘমেয়াদে টেকসই হওয়ার জন্য স্বাস্থ্যসেবা ব্যবস্থাগুলিকে টেকসইভাবে অর্থায়ন করা দরকার। এর অর্থ হ'ল স্বাস্থ্যসেবা ব্যয় গুলি কভার করার জন্য সংস্থানগুলির একটি স্থিতিশীল এবং পর্যাপ্ত প্রবাহ রয়েছে তা নিশ্চিত করা। পকেটের বাইরে অর্থ প্রদানের উপর অতিরিক্ত নির্ভরশীল স্বাস্থ্যসেবা ব্যবস্থাগুলি টেকসই নয় কারণ তারা লোকেদের প্রয়োজনের সময় স্বাস্থ্যসেবার জন্য অর্থ প্রদান করতে সক্ষম হওয়ার উপর নির্ভর করে।

কেন আমরা স্বাস্থ্যসেবা অর্থায়নের জন্য শুধুমাত্র বেসরকারী স্বাস্থ্য বীমার উপর নির্ভর করতে পারি না?

মার্কিন যুক্তরাষ্ট্রের মতো পরিপক্ক স্বাস্থ্য বীমা মডেলগুলির দেশগুলিতে স্বাস্থ্য পরিকল্পনার ক্ষেত্রে নাগরিকদের জন্য উপলব্ধ পছন্দগুলির আধিক্য রয়েছে, তবে এই সুবিধাগুলি উচ্চ মূল্যে আসে।

স্বাস্থ্যসেবা কভারেজ পরিকল্পনাগুলি নিম্নলিখিত ক্ষেত্রে পরিবর্তিত হতে পারে:

- কর্তনযোগ্য পরিমাণের স্তর (বীমা কভারেজ শুরু হওয়ার আগে একজন ব্যক্তিকে পকেট থেকে যে পরিমাণ অর্থ প্রদান করতে হবে)

- সহ-পেমেন্টের স্তর (বীমা কভারেজ শুরু হওয়ার পরেও একজন ব্যক্তিকে স্বাস্থ্যসেবা পরিষেবার জন্য যে ফি দিতে হয়)

- বিপর্যয়কর ব্যয় সুরক্ষার প্রাপ্যতা

- সরবরাহকারী সিস্টেমের পছন্দ

- ব্যক্তি কি ডাক্তার দেখতে পারেন

স্বাস্থ্য বীমার বাজার উল্লেখযোগ্য এবং বৈশ্বিক।

- ইউনাইটেড হেলথ গ্রুপ (মার্কিন যুক্তরাষ্ট্র) ২০১.৪৮ বিলিয়ন ডলার

- পিং আন ইন্স্যুরেন্স (গ্রুপ) কোং অফ চায়না (চীন) ১১৮.৭৫ বিলিয়ন ডলার

- চায়না লাইফ ইন্স্যুরেন্স (গ্রুপ) (চীন) ১১১.১৬ বিলিয়ন ডলার

- সেন্টেন কর্পোরেশন (মার্কিন যুক্তরাষ্ট্র) $ 107.37 বিলিয়ন

- অ্যান্থেম, ইনকর্পোরেটেড। (মার্কিন) ১০৫.৭৩ বিলিয়ন ডলার

- কায়সার ফাউন্ডেশন গ্রুপ অফ হেলথ প্ল্যানস (মার্কিন যুক্তরাষ্ট্র) $ 102.93 বিলিয়ন

- আক্সা (ফ্রান্স) ১০১.৩১ বিলিয়ন ডলার

- আলিয়াঞ্জ (জার্মানি) ৯৩.৬৫ বিলিয়ন ডলার

- পিপলস ইন্স্যুরেন্স কোম্পানি (গ্রুপ) অফ চায়না (চীন ) ৭৯.৫৭ বিলিয়ন ডলার

- আসিকুরাজিওনি জেনারেলি (ইতালি) ৭৯.১৯ বিলিয়ন ডলার

- হিউমানা ইনকর্পোরেটেড (মার্কিন যুক্তরাষ্ট্র) $ 74.19 বিলিয়ন

- স্টেট ফার্ম গ্রুপ (মার্কিন যুক্তরাষ্ট্র) $ 71.12 বিলিয়ন

- বার্কশায়ার হ্যাথওয়ে ইনকর্পোরেটেড (মার্কিন যুক্তরাষ্ট্র) 64.9 বিলিয়ন ডলার

- মিউনিখ রে (জার্মানি) ৬৪.২৯ বিলিয়ন ডলার

- সিভিএস হেলথ কর্পোরেশন গ্রুপ (মার্কিন যুক্তরাষ্ট্র) $ 56.7 বিলিয়ন

স্বাস্থ্য বীমার ক্ষেত্রে চ্যালেঞ্জগুলি কী কী?

স্বাস্থ্য বীমার সাথে চ্যালেঞ্জ রয়েছে, যা প্রত্যেকের পক্ষে কভারেজ পাওয়া এবং বজায় রাখা কঠিন করে তুলতে পারে। এই চ্যালেঞ্জগুলির মধ্যে রয়েছে:

প্রিমিয়ামের খরচ

স্বাস্থ্য বীমা প্রিমিয়াম গুলি খুব ব্যয়বহুল হতে পারে, বিশেষত যারা কম আয়ের জন্য। এটি মানুষের পক্ষে কভারেজ বহন করা কঠিন করে তুলতে পারে।

কর্তনযোগ্য এবং সহ-পেমেন্টের খরচ

কর্তনযোগ্য এবং সহ-পেমেন্টগুলিও খুব ব্যয়বহুল হতে পারে, যা মানুষের পক্ষে স্বাস্থ্যসেবা বহন করা কঠিন করে তুলতে পারে।

প্রাক-বিদ্যমান শর্তাবলী

প্রাক-বিদ্যমান চিকিত্সা শর্তযুক্ত ব্যক্তিদের প্রায়শই স্বাস্থ্য বীমা কভারেজ পেতে অসুবিধা হয়। এর কারণ হ'ল বীমা সংস্থাগুলি তাদের খুব উচ্চ-ঝুঁকিপূর্ণ হিসাবে দেখতে পারে এবং তাই বীমা যোগ্য নয়।

স্বাস্থ্যসেবা অ্যাক্সেস

এমনকি যদি মানুষের স্বাস্থ্য বীমা থাকে তবে তাদের স্বাস্থ্যসেবা অ্যাক্সেস নাও থাকতে পারে। এর কারণ হ'ল তাদের অঞ্চলে কোনও স্বাস্থ্যসেবা সরবরাহকারী নাও থাকতে পারে যারা তাদের বীমা গ্রহণ করে।

কভারেজ বাতিল

স্বাস্থ্য বীমা সংস্থাগুলি অসুস্থ হয়ে পড়লে বা কোনও দুর্ঘটনা ঘটলে তাদের কভারেজ বাতিল করতে পারে। এটি মানুষকে স্বাস্থ্যসেবা হীন করে তুলতে পারে এবং চিকিত্সা বিল পরিশোধকরতে লড়াই করতে পারে।

স্বাস্থ্য বীমা কভারেজের মেয়াদও কেবল শেষ হয়ে যেতে পারে, যা মানুষকে স্বাস্থ্যসেবা ছাড়াই ছেড়ে দিতে পারে। যাদের দীর্ঘস্থায়ী অবস্থা রয়েছে বা যাদের চলমান চিকিত্সার প্রয়োজন তাদের জন্য এটি একটি সমস্যা হতে পারে।

কেন আমরা স্বাস্থ্য খাতে অর্থায়নের জন্য শুধু সরকারি তহবিলের উপর নির্ভর করতে পারি না?

স্বাস্থ্যসেবার খরচ

স্বাস্থ্যসেবার ব্যয় ক্রমাগত বাড়ছে, যা সরকারগুলির পক্ষে স্বাস্থ্যসেবা ব্যবস্থার তহবিলের চাহিদা বজায় রাখা কঠিন করে তুলতে পারে। জনসংখ্যা বাড়ার সাথে সাথে স্বাস্থ্যসেবা ব্যয় বৃদ্ধি পায় এবং আয়ু বৃদ্ধি পায়, নতুন চিকিত্সা উপলব্ধ হয় এবং ভোক্তাদের প্রত্যাশা বৃদ্ধি পায়।

অর্থনৈতিক মন্দা

অর্থনৈতিক মন্দার সময়, সরকারের রাজস্ব হ্রাস পায়। এটি স্বাস্থ্যসেবা ব্যবস্থার জন্য তাদের বর্তমান স্তরের সরকারী তহবিল বজায় রাখা কঠিন করে তুলতে পারে। প্রতিরক্ষা, শিক্ষা, পুলিশ ও ফৌজদারি বিচার এবং গুরুত্বপূর্ণ অবকাঠামোর মতো অন্যান্য সরকারী ব্যয়অগ্রাধিকারের সাথে সরকারী তহবিলকেও প্রতিযোগিতা করতে হবে।

নিম্ন আয়ের দেশগুলিতে, উচ্চ স্তরের স্থানীয় মুদ্রাস্ফীতি ওষুধ এবং অন্যান্য স্বাস্থ্য সেবা ভোগ্যপণ্যের আন্তর্জাতিক সরবরাহ সুরক্ষিত করার সরকারের ক্ষমতাহ্রাস করতে পারে।

রাজনৈতিক অস্থিতিশীলতা

রাজনৈতিক অস্থিতিশীলতার ফলে স্বাস্থ্যসেবা তহবিল কাটা বা অন্যান্য অঞ্চলে পুনর্নির্দেশিত হতে পারে। এটি স্বাস্থ্যসেবা ব্যবস্থাগুলি সঠিকভাবে কাজ করা কঠিন করে তুলতে পারে। ভঙ্গুর বা সংঘাত-প্রভাবিত দেশগুলি প্রায়শই আন্তর্জাতিক সংস্থা, অন্যান্য দেশের সরকার বা জনহিতকর সংস্থাগুলির তহবিলের উপর নির্ভরশীল বলে মনে করে। এই দাতা সংস্থাগুলি কেবল নির্দিষ্ট প্রোগ্রাম বা জরুরী স্বাস্থ্য সেবার জন্য তহবিল দেওয়ার সুযোগ বা কর্তৃত্ব থাকতে পারে।

স্বাস্থ্য অর্থায়নের একটি মিশ্র ব্যবস্থার সম্ভাব্য সুবিধাগুলি কী কী?

মিশ্র স্বাস্থ্য অর্থায়ন ব্যবস্থা, যা তহবিলের বেসরকারী এবং সরকারী উত্সগুলিকে একত্রিত করে, সুবিধা গুলি সরবরাহ করতে পারে।

স্বাস্থ্যসেবায় প্রবেশাধিকার বৃদ্ধি

মিশ্র স্বাস্থ্য অর্থায়ন ব্যবস্থাগুলি মানুষকে কীভাবে তাদের স্বাস্থ্যসেবা অর্থায়ন করতে হবে তার পছন্দ সরবরাহ করে স্বাস্থ্যসেবার অ্যাক্সেস বাড়িয়ে তুলতে পারে। এটি স্বাস্থ্যসেবাকে এমন লোকদের জন্য আরও সাশ্রয়ী করে তুলতে পারে যারা অন্যথায় এটি বহন করতে সক্ষম নাও হতে পারে।

স্বাস্থ্যসেবা প্রদানকারীদের পছন্দ বৃদ্ধি

মিশ্র স্বাস্থ্য অর্থায়ন ব্যবস্থাগুলি মানুষকে বিভিন্ন বেসরকারী এবং সরকারী স্বাস্থ্যসেবা সরবরাহকারীদের মধ্যে থেকে চয়ন করার অনুমতি দিয়ে স্বাস্থ্যসেবা সরবরাহকারীদের পছন্দ বাড়িয়ে তুলতে পারে। এটি স্বাস্থ্যসেবাকে এমন লোকদের জন্য আরও অ্যাক্সেসযোগ্য করে তুলতে পারে যারা অন্যথায় এটি অ্যাক্সেস করতে সক্ষম নাও হতে পারে।

স্বাস্থ্যসেবার উন্নত মান

মিশ্র স্বাস্থ্য অর্থায়ন ব্যবস্থাগুলি মানুষকে স্বাস্থ্যসেবা সরবরাহকারীদের পছন্দ সরবরাহ করে স্বাস্থ্যসেবার মান উন্নত করতে পারে। এটি লোকেদের স্বাস্থ্যসেবা সরবরাহকারীদের বেছে নেওয়ার অনুমতি দিতে পারে যারা সর্বোত্তম মানের যত্ন সরবরাহ করে।

দক্ষতা বৃদ্ধি

মিশ্র স্বাস্থ্য অর্থায়ন ব্যবস্থাগুলি কিছু স্বাস্থ্যসেবা সরবরাহকারীদের রোগীদের জন্য প্রতিযোগিতা করার অনুমতি দিয়ে স্বাস্থ্য ব্যবস্থার দক্ষতা বাড়িয়ে তুলতে পারে। এর ফলে স্বাস্থ্যসেবা সরবরাহকারীরা আরও দক্ষ এবং কার্যকর যত্ন সরবরাহ করতে পারে।

ইন্টিগ্রেটেড কেয়ার সিস্টেমের জন্য কোন স্বাস্থ্য অর্থায়ন সুপারিশ করা হয়?

এই প্রশ্নের কোনও এক-আকার-ফিট-সমস্ত উত্তর নেই, কারণ সমন্বিত যত্নের জন্য সর্বোত্তম স্বাস্থ্য অর্থায়ন ব্যবস্থা স্বাস্থ্যসেবা ব্যবস্থার প্রয়োজন এবং এটি যে জনসংখ্যাকে সেবা দেয় তার উপর নির্ভর করে পরিবর্তিত হবে।

যদিও স্বাস্থ্য অর্থায়নের একটি মিশ্র ব্যবস্থা, যা তহবিলের বেসরকারী এবং সরকারী উত্সগুলিকে একত্রিত করে, একটি সমন্বিত যত্ন ব্যবস্থাকে সমর্থন করার জন্য রাজস্বকে সর্বাধিক করতে পারে, জনসংখ্যার স্বাস্থ্য এবং সংহতকরণের লক্ষ্যগুলি অর্জন করতে হলে সিস্টেমের মাধ্যমে তহবিলের প্রবাহটি সতর্কতার সাথে বিবেচনা করা প্রয়োজন।

পুলিং, রিসোর্স বরাদ্দ, ক্রয় কৌশল এবং সরবরাহকারী পেমেন্ট মেকানিজমগুলি সমস্ত গুরুত্বপূর্ণ লিভার যাতে সংস্থানগুলি দ্রুত এবং দক্ষতার সাথে সিস্টেমের সঠিক অংশে তাদের পথ খুঁজে পায় তা নিশ্চিত করে।

খুব পুঙ্খানুপুঙ্খ এবং আকর্ষণীয়। ধন্যবাদ। ঝুঁকির রেটিং নিয়ে বেসরকারি স্বাস্থ্য বিমা কেন্দ্রগুলির উদ্বেগের একটি অতিরিক্ত বিষয়। প্রিমিয়ামগুলি ঝুঁকি সমন্বয়ের সাপেক্ষে আরও বেশি হয়ে যায়, পুলিংয়ের প্রভাবগুলি হ্রাস পায়। (এক অর্থে, বর্ধিত ঝুঁকি সমন্বয়ের যৌক্তিক শেষ বিন্দু হ'ল স্ব-বীমা। অন্যদিকে, কমিউনিটি রেটিং, যার মাধ্যমে অভিন্ন প্রিমিয়াম বাধ্যতামূলক করা হয়, তথাকথিত বীমা 'মৃত্যু সর্পিল' হতে পারে যা আরও ঝুঁকিপ্রবণ ব্যক্তিদের ক্রমবর্ধমান ছোট বীমাকৃত জনসংখ্যার সাথে যারা উচ্চতর প্রিমিয়াম দিতে বাধ্য হয়। ঝুঁকিপূর্ণ বর্ণালীটির নীচের প্রান্তে যারা তখন তাদের কভারটি ফেলে দেওয়ার সম্ভাবনা ক্রমবর্ধমান হয়ে ওঠে এবং পুলটি আরও ছোট হয়ে যায়, গড় ঝুঁকি আরও বেশি এবং প্রিমিয়াম এখনও বেশি ... আর এভাবেই চলতে থাকে। অস্ট্রেলিয়া এই সমস্যাটি সমাধান করার চেষ্টা করার জন্য বহু বছর ধরে বেশ সৃজনশীলভাবে কাজ করেছে তবে এখনও অনেক চ্যালেঞ্জের মুখোমুখি হয়েছে

আপনার মতামতের জন্য অনেক ধন্যবাদ ফিলিপ। আমি সম্পূর্ণ একমত। রিস্ক পুলিং নিবন্ধটি একবার দেখুন।

অসংখ্য ধন্যবাদ। স্পষ্টতই এমন একটি বিষয়ের উচ্চারণ যা সাধারণত তার জার্গন দিয়ে পাঠকদের হারায়!

ধন্যবাদ মারিয়া, আপনার মন্তব্যের প্রশংসা করছি।