স্বাস্থ্য খাতে অর্থায়ন

স্বাস্থ্য অর্থায়ন ইউনিভার্সাল হেলথ কভারেজ (ইউএইচসি) এর একটি গুরুত্বপূর্ণ সহায়ক। এটি নিশ্চিত করে যে লোকেরা আর্থিক কষ্ট ছাড়াই তাদের প্রয়োজনীয় স্বাস্থ্য সেবার জন্য সর্বজনীন কভারেজ অ্যাক্সেস করতে পারে।

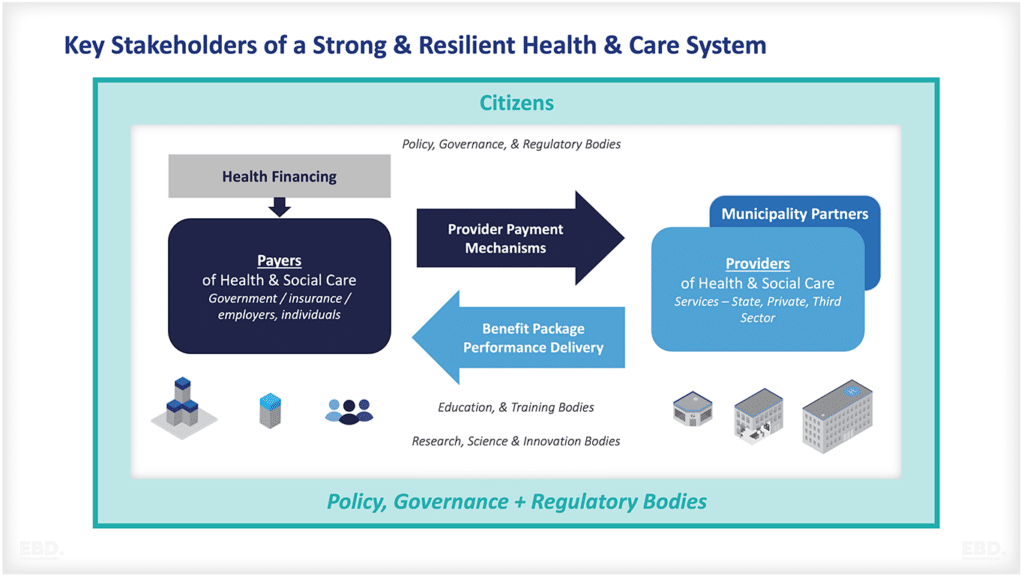

স্বাস্থ্যসেবা ব্যবস্থার মাধ্যমে তহবিল প্রবাহের বিভিন্ন উপায় রয়েছে, তবে সমস্ত সিস্টেমের চারটি মৌলিক উপাদান রয়েছে:

অর্থায়ন ও রাজস্ব উৎস

এটি তখনই হয় যখন স্বাস্থ্যসেবা প্রয়োজনের জন্য অর্থ প্রদানের জন্য মানুষের কাছ থেকে তহবিল সংগ্রহ করা হয় । এটি সরকারী অবদান, কর, সামাজিক বীমা অবদান, বেসরকারী বীমা অবদান বা জনহিতকর অবদানের মাধ্যমে স্কেলে করা যেতে পারে। এর মধ্যে প্রয়োজনের সময় চিকিত্সার জন্য সরাসরি অর্থ প্রদানকারী ব্যক্তিদের পকেটের বাইরে অর্থ প্রদানও অন্তর্ভুক্ত রয়েছে।

ঝুঁকি সংগ্রহ

স্কেলে সংগৃহীত তহবিলগুলি এমনভাবে একত্রিত করা যেতে পারে যা তাদের আরও দক্ষতার সাথে এবং কার্যকরভাবে ব্যবহার করতে দেয়। এর অর্থ হ'ল স্বাস্থ্যসেবা প্রয়োজনের ঝুঁকিগুলি বৃহত্তর গোষ্ঠীর মধ্যে ভাগ করা হয়, যা ব্যয় কম রাখতে সহায়তা করে। সমগ্র স্বাস্থ্য ব্যবস্থার জন্য একক তহবিল, উপ-জাতীয় ব্যবস্থার জন্য আঞ্চলিক তহবিল বা নির্দিষ্ট জনসংখ্যাগোষ্ঠীর জন্য একাধিক তহবিলের মাধ্যমে পুলিং করা যেতে পারে।

কৌশলগত ক্রয়

পুলড ফান্ডগুলি একটি গ্রুপের জন্য স্বাস্থ্যসেবা পরিষেবাগুলি কেনার জন্য ব্যবহৃত হয়। এটি সরাসরি সরকার বা বেসরকারী বীমাকারীদের মাধ্যমে করা যেতে পারে। এর মধ্যে রয়েছে সরবরাহকারীদের সাথে চুক্তি করা, দাম নির্ধারণ করা এবং গুণমানের মান গুলি পূরণ করা নিশ্চিত করা।

প্রোভাইডার পেমেন্ট মডেল

সরবরাহকারীদের (যেমন হাসপাতাল এবং ডাক্তার) তাদের সরবরাহ করা স্বাস্থ্যসেবা পরিষেবাগুলির জন্য অর্থ প্রদান করা দরকার। এটি বিভিন্ন মডেল, ক্যাপিটেশন, ব্লক ফান্ডিং, লাইন-আইটেম ফান্ডিং, ফি-ফর-সার্ভিস, কেস-ভিত্তিক পেমেন্ট বা কিছু বা সমস্ত মিশ্রণের মাধ্যমে করা যেতে পারে। এতে কর্মক্ষমতা উন্নত করার জন্য প্রণোদনা অন্তর্ভুক্ত থাকতে পারে বা প্রাক-সম্মত ফলাফল অর্জনের শর্তযুক্ত হতে পারে।

এই অর্থনীতির লেন্সের ফোকাস ঝুঁকি পুলিং বা তহবিল সংগ্রহের উপর।

রিস্ক পুলিং বা পুলিং ফান্ড

একজন ব্যক্তির স্বাস্থ্যসেবা প্রদানের ব্যয় খুব বেশি এবং খুব অনিশ্চিত হতে পারে। প্রত্যেকেই তাদের স্বাস্থ্যসেবার জন্য অর্থ প্রদান করতে পারে না বা এমনকি তাদের জীবদ্দশায় সম্ভাব্য ব্যয়ের জন্য পরিকল্পনা করতে পারে না।

ব্যক্তিদের পক্ষে তাদের স্বাস্থ্য ঝুঁকি এবং তাদের জীবদ্দশায় স্বাস্থ্য ঝুঁকির সম্ভাব্য ব্যয়ের পূর্বাভাস দেওয়া খুব কঠিন। জীবনের বিভিন্ন পর্যায়ে (যেমন জন্ম এবং শৈশব, মহিলাদের প্রসব, বার্ধক্য) এবং ক্ষতিকারক আচরণের ফলে (যেমন ধূমপান, অতিরিক্ত অ্যালকোহল সেবন, শারীরিক ক্রিয়াকলাপের দুর্বল মাত্রা) ঝুঁকি বাড়তে থাকে। জটিলতার একটি স্তর যুক্ত করার জন্য, ঝুঁকির বৈচিত্র্য মূলত স্বাস্থ্যের বিস্তৃত সামাজিক নির্ধারক (যেমন কর্মসংস্থান, আবাসন এবং পরিবেশ) দ্বারা নির্ধারিত হয়।

এই কারণগুলির জন্য, ব্যক্তিদের এমন একটি সিস্টেমে অ্যাক্সেস থাকা দরকার যা তাদের অসুস্থতার ফলে আর্থিক কষ্টভোগের ঝুঁকি ভাগ করে নিতে দেয়। তহবিল সংগ্রহের মাধ্যমে, অসুস্থ স্বাস্থ্য থেকে উদ্ভূত উচ্চ স্বাস্থ্যসেবা ব্যয়ের ঝুঁকিগুলি বিপুল সংখ্যক লোকের মধ্যে ভাগ করা হয়।

বিশ্ব স্বাস্থ্য সংস্থা (ডব্লিউএইচও) ঝুঁকি সংগ্রহের উদ্দেশ্যকে সংজ্ঞায়িত করেছে "জনগণের মধ্যে আর্থিক ঝুঁকি ছড়িয়ে দেওয়া যাতে কোনও ব্যক্তি স্বাস্থ্যসেবার জন্য অর্থ প্রদানের সম্পূর্ণ বোঝা বহন না করে"।

ঝুঁকি পুলিংয়ের বিভিন্ন শ্রেণি গুলি কী কী?

স্মিথ এট আল (২০০৪) ঝুঁকি সংগ্রহের চারটি শ্রেণি নির্ধারণ করেছেন:

কোনও ঝুঁকি পুলিং নেই

এখানেই প্রতিটি ব্যক্তি তাদের নিজস্ব স্বাস্থ্যসেবা প্রয়োজনের জন্য অর্থ প্রদান করে এবং সমস্ত দায়বদ্ধতা ব্যক্তির উপর নির্ভর করে।

একক ঝুঁকি পুলিং

এখানেই একটি জনসংখ্যার জন্য সমস্ত স্বাস্থ্য ঝুঁকি একক জাতীয় তহবিলে একত্রিত করা হয়।

বিভক্ত ঝুঁকি পুলিং

এগুলি বিভিন্ন জনসংখ্যার গোষ্ঠীর জন্য স্বতন্ত্র ঝুঁকি পুলের একটি সিরিজ।

ইন্টিগ্রেটেড রিস্ক পুলিং

এখানেই স্বাস্থ্য বৈষম্য এবং দুর্বল আর্থিক সুরক্ষার ঝুঁকি হ্রাস করার জন্য খণ্ডিত ঝুঁকি পুলগুলিতে আর্থিক স্থানান্তর করা হয় যা খণ্ডিত ঝুঁকি পুল থেকে উদ্ভূত হয়।

ঝুঁকি পুলিং সমান অবদানের উপর ভিত্তি করে কূপ থেকে অসুস্থদের স্থানান্তর সক্ষম করতে পারে। অথবা তারা আয়-সম্পর্কিত অবদানের উপর ভিত্তি করেও হতে পারে যা প্রায়শই ধনী থেকে দরিদ্র সদস্যদের মধ্যে পুনর্বণ্টন সক্ষম করে।

অবদানগুলি কর্মসংস্থানের উপর ভিত্তি করেও হতে পারে, যারা কাজ করতে সক্ষম তাদের থেকে যারা নেই তাদের মধ্যে পুনর্বণ্টন সক্ষম করে। উদাহরণস্বরূপ, বয়সের কারণে যারা উচ্চ তর স্বাস্থ্য ঝুঁকির মুখোমুখি হতে পারেন তাদেরও এটি সহায়তা করতে পারে।

বিশ্বজুড়ে ঝুঁকি পুলিং কীভাবে পরিবর্তিত হয়?

ঝুঁকি সংগ্রহের জন্য কোনও এক-আকার-ফিট-সমস্ত পদ্ধতি নেই এবং এটি যেভাবে প্রয়োগ করা হয় তা বিশ্বজুড়ে পরিবর্তিত হয়। কিছু দেশে, ঝুঁকি পুলিং একটি একক ব্যবস্থার মাধ্যমে করা হয় যেখানে সমস্ত ঝুঁকি একক জাতীয় তহবিলে একত্রিত করা হয়। অন্যান্য দেশে, ঝুঁকি পুলিং একটি খণ্ডিত সিস্টেমের মাধ্যমে করা হয় যেখানে বিভিন্ন জনসংখ্যার গোষ্ঠীর জন্য স্বতন্ত্র ঝুঁকি পুলগুলির একটি সিরিজ রয়েছে।

উচ্চ আয়ের দেশগুলিতে ঝুঁকি পুলিং

উচ্চ-আয়ের দেশগুলিতে, একক ঝুঁকি পুলিং বা কোনও ফর্মের সমন্বিত ঝুঁকি পুলিং দেখা সাধারণ। এমনকি মার্কিন যুক্তরাষ্ট্রে, ঝুঁকিগুলি আয় (মেডিকেড), বয়স (মেডিকেয়ার এবং শিশুদের স্বাস্থ্য বীমা প্রোগ্রাম) এবং কর্মসংস্থান (সাশ্রয়ী মূল্যের যত্ন আইন দ্বারা সমর্থিত ইন্টিগ্রেশনসহ) উপর ভিত্তি করে একত্রিত করা যেতে পারে।

তা সত্ত্বেও, মার্কিন যুক্তরাষ্ট্রে এখনও সর্বজনীন স্বাস্থ্য কভারেজ নেই এবং জনসংখ্যার মাত্র 9% এখনও বীমাবিহীন (2021)।

নিম্ন/মধ্যম আয়ের দেশগুলোতে ঝুঁকি পুলিং

নিম্ন ও মধ্যম আয়ের দেশগুলিতে (এলএমআইসি) ঝুঁকি পুলিং বিভিন্ন রূপ নিতে পারে। কিছু ক্ষেত্রে, প্রতিটি ব্যক্তি তাদের নিজস্ব স্বাস্থ্যসেবা প্রয়োজনের জন্য দায়বদ্ধ হওয়ার সাথে কোনও ঝুঁকি পুলিং নাও থাকতে পারে। অন্যান্য ক্ষেত্রে, বিভিন্ন জনসংখ্যার গোষ্ঠীর জন্য স্বতন্ত্র ঝুঁকি পুলগুলির একটি সিরিজের সাথে খণ্ডিত ঝুঁকি পুলিং থাকতে পারে।

অন্যান্য ক্ষেত্রে, সমন্বিত ঝুঁকি পুলিংয়ের কিছু ফর্ম থাকতে পারে যেখানে স্বাস্থ্য বৈষম্য এবং দুর্বল আর্থিক সুরক্ষার ঝুঁকি হ্রাস করার জন্য খণ্ডিত ঝুঁকি পুলগুলিতে আর্থিক স্থানান্তর করা হয়, যা খণ্ডিত ঝুঁকি পুলিং থেকে উদ্ভূত হয়।

ঝুঁকি পুলিং এবং সর্বজনীন স্বাস্থ্য কভারেজ

ইউনিভার্সাল হেলথ কভারেজ (ইউএইচসি) অর্জনের জন্য ঝুঁকি পুলিং একটি গুরুত্বপূর্ণ অংশ কারণ এটি নিশ্চিত করতে সহায়তা করে যে প্রত্যেকেরই অর্থ প্রদানের ক্ষমতা নির্বিশেষে তাদের প্রয়োজনীয় স্বাস্থ্যসেবা অ্যাক্সেস রয়েছে।

ঝুঁকি পুলিং উন্নত করার বিকল্পগুলির মধ্যে রয়েছে:

ঝুঁকি সংগ্রহের মাত্রা বৃদ্ধি:

এটি একটি প্রদত্ত ঝুঁকি পুল দ্বারা আচ্ছাদিত লোকের সংখ্যা বাড়িয়ে, ঝুঁকি পুলের আকার বাড়িয়ে, খণ্ডিত ঝুঁকি পুলগুলিকে একীভূত বা ক্রস-ভর্তুকি দিয়ে বা কভারেজ বাধ্যতামূলক করে করা যেতে পারে।

ঝুঁকি পুলের নকশা উন্নত করা:

সংস্থানগুলির সর্বোত্তম ব্যবহার করার জন্য ঝুঁকি পুলগুলি ভালভাবে ডিজাইন করা, সামঞ্জস্যপূর্ণ এবং দক্ষ কিনা তা নিশ্চিত করে এটি করা যেতে পারে।

ঝুঁকিগুলি কীভাবে পুল করা হয় তা উন্নত করা:

এটি নিশ্চিত করার মাধ্যমে করা যেতে পারে যে ঝুঁকিগুলি একত্রিত করা হয় এবং সুবিধাগুলি এমনভাবে পুনরায় বিতরণ করা হয় যা ন্যায়সঙ্গত, দক্ষ, টেকসই এবং কার্যকর।

ঝুঁকি সংগ্রহের চ্যালেঞ্জগুলি কী কী?

একটি চ্যালেঞ্জ নৈতিক বিপদ নামে পরিচিত একটি প্রভাবের সাথে সম্পর্কিত। এটি ঘটে যখন লোকেরা তাদের ক্রিয়াকলাপের পরিণতি থেকে বিচ্ছিন্ন থাকে। উদাহরণস্বরূপ, আপনার যদি স্বাস্থ্য বীমা থাকে এবং জানেন যে আপনার চিকিত্সা বিলগুলি কভার করা হবে তবে আপনি ডাক্তারের সাথে দেখা করতে বা বিকল্পভাবে আপনার স্বাস্থ্যের সাথে ঝুঁকি নেওয়ার সম্ভাবনা বেশি হতে পারে।

নৈতিক বিপদগুলি উচ্চতর স্বাস্থ্যসেবা ব্যয়ের দিকে পরিচালিত করতে পারে কারণ লোকেরা পকেট থেকে অর্থ প্রদান ের চেয়ে বেশি স্বাস্থ্যসেবা পরিষেবা ব্যবহার করে। এটি স্বাস্থ্যের অবনতিও ঘটাতে পারে কারণ লোকেরা ঝুঁকি নেয় যা তারা অন্যথায় গ্রহণ করবে না।

নৈতিক বিপদগুলি হ্রাস করার বিভিন্ন উপায় রয়েছে:

মানুষের বিনিয়োগ নিশ্চিত করার মাধ্যমে:

এটি মানুষকে স্বাস্থ্যসেবা পরিষেবাগুলির জন্য সহ-অর্থ প্রদান ের প্রয়োজন করে বা তাদের স্বাস্থ্যসেবা ব্যয়ের একটি নির্দিষ্ট পরিমাণের জন্য তাদের দায়বদ্ধ করে করা যেতে পারে।

সতর্কতার সাথে প্রণোদনা ডিজাইন করে:

এটি প্রণোদনাগুলিকে একত্রিত করে করা যেতে পারে যাতে লোকেরা স্বাস্থ্যকর আচরণের জন্য পুরস্কৃত হয় বা অস্বাস্থ্যকর আচরণের জন্য শাস্তি পায়।

তথ্য প্রদানের মাধ্যমে:

নির্দিষ্ট আচরণের ঝুঁকি এবং তাদের ক্রিয়াকলাপের পরিণতি সম্পর্কে মানুষকে অবহিত করে এটি করা যেতে পারে।

আরও একটি চ্যালেঞ্জ দেখা দেয় যখন পুলিংয়ে ছোট অনুমানযোগ্য ব্যয় অন্তর্ভুক্ত থাকে যা সত্যিই অন্তর্ভুক্ত করা উচিত নয় (যেমন সাধারণ সর্দির মতো সাধারণ অবস্থার জন্য কম খরচের ফার্মাসিউটিক্যালসের বীমা অ্যাক্সেস)। এটি সুবিধার তুলনায় ঝুঁকি পুলিংয়ের সাথে যুক্ত ব্যয় বাড়িয়ে তোলে।

অন্যান্য চ্যালেঞ্জগুলি অবদান এবং কভারেজের মধ্যে সম্পর্কের সাথে সম্পর্কিত। অবদানগুলি কি পরিবার, পরিবার বা ব্যক্তির উপর ভিত্তি করে হওয়া উচিত? পূর্ববর্তী শর্তগুলি কীভাবে ন্যায্য এবং ন্যায়সঙ্গতভাবে মোকাবেলা করা উচিত?

সবার সবচেয়ে বড় চ্যালেঞ্জ হ'ল ঝুঁকিগুলি কভার করার জন্য যথেষ্ট বড় পুল তৈরি করা। এই বিশ্লেষণটি সাধারণত অ্যাকচুয়ারি দ্বারা করা হয়। একটি অ্যাকচুয়ারি হ'ল একটি ব্যবসায়িক পেশাদার যিনি ঝুঁকি এবং অনিশ্চয়তার পরিমাপ এবং পরিচালনার সাথে সম্পর্কিত। অ্যাকচুয়ারিরা গণিত, পরিসংখ্যান, অর্থনীতি এবং অর্থের তাদের জ্ঞান ব্যবহার করে মৃত্যু, আঘাত এবং রোগ, প্রাকৃতিক দুর্যোগের মতো ইভেন্টগুলির সম্ভাব্যতা এবং প্রত্যাশিত ব্যয় গণনা করে। অ্যাকচুরিয়াল দক্ষতা তুলনামূলকভাবে স্বল্প সরবরাহে রয়েছে তবে ঝুঁকি সংগ্রহের জন্য অপরিহার্য।

ঝুঁকি পুলিং কীভাবে অর্থনীতিকে প্রভাবিত করে?

ঝুঁকি পুলিং ব্যক্তি এবং পরিবারের উপর স্বাস্থ্যসেবার আর্থিক বোঝা হ্রাস করতে সহায়তা করে অর্থনীতিতে ইতিবাচক প্রভাব ফেলতে পারে। এটি, পরিবর্তে, অন্যান্য পণ্য এবং পরিষেবাগুলিতে ব্যয় করা যেতে পারে এমন অর্থ মুক্ত করতে পারে, যা অর্থনৈতিক প্রবৃদ্ধিকে বাড়িয়ে তুলতে পারে।

উপরন্তু, ঝুঁকি পুলিং স্বাস্থ্যসেবা অ্যাক্সেস উন্নত করতে সহায়তা করতে পারে, যা আরও ভাল স্বাস্থ্যের ফলাফল এবং উত্পাদনশীলতা বাড়িয়ে তুলতে পারে।

পরিশেষে, ঝুঁকি পুলিং স্বাস্থ্যসেবার মান উন্নত করতে সহায়তা করতে পারে, কারণ এটি সরবরাহকারীদের রোগের চিকিত্সা এবং প্রতিরোধের নতুন এবং আরও ভাল উপায়গুলি সন্ধানের জন্য গবেষণা এবং উন্নয়নে বিনিয়োগ ের জন্য একটি উত্সাহ সরবরাহ করে।

কপিরাইট © 2022 - ডিজাইন দ্বারা অর্থনীতি। সকল অধিকার সংরক্ষিত